要点:

未经审视的人生是不值得过的,未经审计的合约是不值得薅的。——苏格拉底·鲁迅

目前 YFI 系列中,除去 YFI 本身,只有它唯一 legit 的分叉 YFII (据说要改名 DFI)经历过安比实验室的专业审计,甚至 YFI 本身,初期也仅仅经过了社区审计。其他各种号称 Y**I 的项目,都与 YFI 原始社区没有任何关系,也没有经过代码审计、私钥销毁/多重签名,有可能预挖和随时的无限增发,具有极高风险性,已经有人被骗,请避免参与。

YFI,还有它的分叉 YFII(DFI),带来的,根本不仅仅是币价一点涨幅,它带来的是一个全新的故事,一个堪比 1c0 的故事,或许我们可以叫它 IYO(Initial YFI/YFII-Mode Offering)。

至于 YFII(DFI)和 YFI 本身?它们的第一个目标,是要革掉二线 CEX(中心化交易所)的命。

看不懂,就抓不住。

没法算的收益率

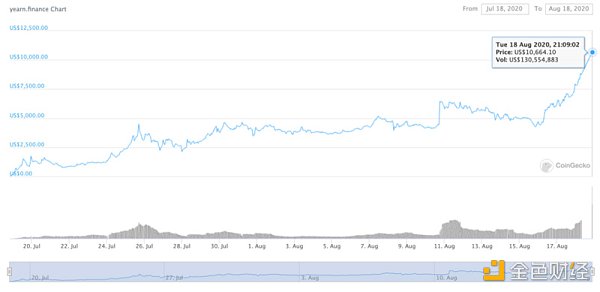

从 7 月 17 日开启流动性挖矿至今,在 CoinGecko 有标记的价格中,YFI 从 $34.53 涨到币安上最高的 $12,821,翻了 371 倍,价格一度超过币圈头牌的 BTC(此处有声音,薛之谦:我不要面子的啊)。

实际上,所有的 YFI,最初都是来自矿工流动性挖矿的筹码,而流动性挖矿本身,不同于 BTC 高昂的 PoW 挖矿成本,除去投入资金以外(除去合约风险以外,几乎只需要 gas 费,本金损失可以相对忽略),每一个 YFI 代币,如果不考虑 gas 费和资金成本,回头看最初只是一个免费筹码。

从 0 涨到一万两千美金,如果按教科书的算法,除数没法是 0,这收益率就根本没法算。

为什么这个从空气中来的币,能够一个月走完 BTC 十二年的路,直接 TO DA MOON?

最简单的,如果 YFI / YFII(DFI)/ YAM 都是「空气币」、「垃圾币」,要不要空他妈的?

YFI 价格,来源:CoinGecko

暴涨成因(上):Ponzinomics

实际上 YFI 最初的暴涨,并不是一个单一现象,YFI 的分叉 YFII(DFI)、YAM,在初期毫无例外的有过高速的暴涨。

尽管比如 YAM,因为合约代码问题导致一度几近归零,YFII(DFI)暴涨过后,也从高点有了一些回撤,但毫无疑问的是,他们都暴涨过,这背后的成因究竟是什么?

是总量只有 30,000 / 40,000 个?是大热的 DeFi 概念?是流动性挖矿的魔力?是他们的 MEME / 表情比较有魅力?是他们的社区成员过于优秀?还是 Andre 前一天刚刚发布保险产品?

哦,我是要说,以上全错。

它们初期暴涨的原因,是代币分发设计里的 Ponzinomic,Ponzi 即庞式游戏,我这里把它当做一个中性词,并不完全贬义,经济学喜欢分学派,芝加哥学派、奥地利学派……那我这里姑且把 Ponzinomic 翻译成庞派经济学。

查尔斯·庞兹(Charles Ponzi),Ponzi Game 取名来源,图源:Wikipedia

我们回看一下 YFI 的代币分发模式:

3 万个,十天分发结束

分三个池子(Pool)分发,每个 Pool 额度 1 万个,时间七天

Pool1 7月17日上线,充稳定币,按稳定币质押余额占整个池子的比例分配(就是一种 PoS)

Pool2 7月18日上线,充DAI(稳定币),按提供的流动性占整个池子的比例分配

Pool3 7月19日上线,充yCRV(稳定币),按提供的流动性占整个池子的比例分配

初期暴涨的命门在哪里?

Pool1 显然没有花头,如果合约没有问题,就是薅羊毛,玄机在 Pool2 和 Pool3。

什么是流动性池?就是你要给池子提供流动性。

如何提供流动性?把你的 DAI / yCRV 和 YFI 质押在 Balancer 的 DEX 上就可以了。

等等。

不是充DAI / yCRV 么?我哪来的 YFI?

自动买的。

你在 Balancer 98:2 流动性池抵押的时候,如果你只有 DAI,选择的又是 Single Asset,会自动给你买 2% 的 YFI。

那好了,进来挖矿,先买本金 2% 的 YFI,进来挖矿,先买本金 2% 的 YFI,进来挖矿,先买本金 2% 的 YFI,看懂了吗?

每一个以为自己在薅无损羊毛的人,都买了 2% 的 YFI,每个人进场挖矿,就是拉一次盘。

YFI 巅峰时期有接近 5 亿美元的 TVL,如果一半在 Pool2 和 Pool3 的话,相当于从 Pool2 和 Pool3 的「流动性挖矿」中,就提供了 5*0.5*0.02 = 0.05,500 万美元的买盘。

是的,这里就是一个庞式游戏(Ponzi Game)了。

记住这里,后面还会回来讲。

如果配合一点 FOMO 情绪、DeFi 概念,加上 30,000 的总量,在 7 月 25日拉到第一个 $4500,再正常不过了。

4500*30000,一个亿美金的估值,对币圈的明星项目,说高也并不算太高。

暴涨成因(下):筹码集中度

从常理说,YFII 启动时候的模式(Ponzinomic),是一把双刃剑,会成就它,也会摧毁它。

Bug 在哪里?在于 7.27 流动性挖矿结束,流动性大撤出,对于 98:2 的流动性池,撤出时也会大多卖出 2% 的 YFI,如果币价没有坚实的价值、共识基础,就会面临崩盘的风险。

事实上,YFI 恰恰经历了这一切。

20200725 YFI 价格 $4,505,阶段见顶

20200726 YFI 价格 $2,483,跌幅接近一半

20200727 YFI 价格 $2,510

20200728 YFI 价格 $2,120,继续下跌

为什么又涨起来了?

因为 LINK。

说人话。

和 LINK 一样,筹码集中度非常高。

筹码集中度高是个什么概念呢?

我有一个祖传花瓶,发一个花瓶币,把花瓶的所有权拆分成 100 个币,但只发到市场上 2 个,自己留 98 个。

你如果做多,我就把剩下 98 个砸给你。

你如果做空,我就买一点点,因为流通太小,买的过程会逐渐拉爆价格,你也一样被爆仓 => 价格拉升,你回去做多 => 我就把剩下 98 个砸给你。

筹码集中度高、同时锁仓度又高的好处就在于拉盘极度容易,但也有类似超级玛丽的隐患。

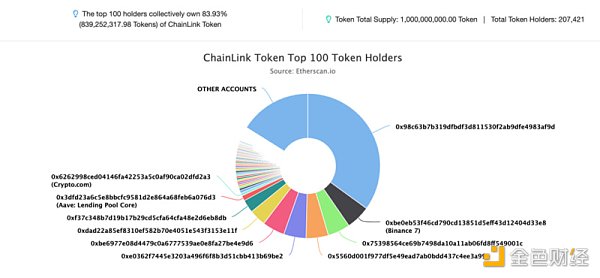

是的,YFI 就有这样的问题,一共不到 5000 个地址里,前 100 的地址,占据了 87.65% 的筹码,而前十个地址,就占据了超过 70% 的筹码。

来源:Etherscan

说回之前距的例子,LINK ,去看 LINK 的地址,前 100 的持币者拥有了超过 83.93% 的代币,结合「花瓶币」的例子,是不是更能够理解 LINK 近期飞涨进入市值前五的原因了?

来源:Etherscan

看起来美好,但这并不是一场公平的游戏。如果它把剩下的「花瓶币」砸给你呢?

前一天刚刚发布的保险产品,很可能只是一个配合拉盘的消息罢了。

币价以外,IYO 才是真正的开始

从 YIP-8 提案分叉出 YFII(DFI)以来,各种参考 YFI 的币层出不穷,其中有一些已经归零了,也有一些就是单纯的诈骗,也有像YFII(DFI)这样仍然顽强发展,币价稳定,走出了独立创新的业务模式、社区越来越大的。

无论成功与否,毫无疑问的是,YFI 的故事和它的代币分发模型,是可以复制的。

我们再来回看一下 YFI 的模型核心:

Pool1:传统糖果池,通过稳定币挖矿获得,理论除去合约风险没有风险(已经有偷偷修改合约直接跑路的案例,如果没有合约代码审计能力,请谨慎参与,或者直接参与类似 YFII(DFI) 项目的机枪池)

Pool2&3:Ponzinomic 模式的流动性池,有无常损失直接本金归零风险(98:2 池还好,尤其是 Uniswap 的 50:50 池)

这里解释一下无常损失,去中心化交易所的 AMM 机制这里就不多介绍了,直接说结论:

问:什么是无常损失?

答:就是什么币涨了,你的什么币就没有了;

什么币跌了 / 归零了,你就一手的纪念币。

所以「无常损失」也被戏称为「无偿」损失。

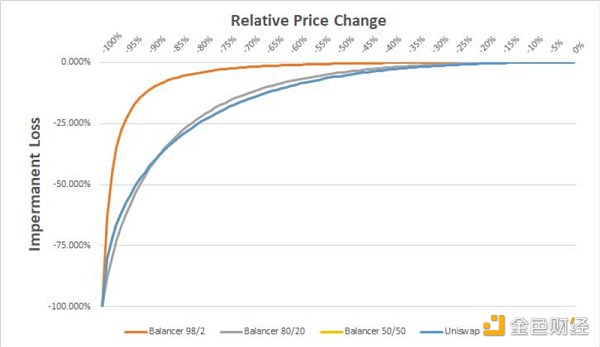

光定性分析是不够的,我们定量分析一下「无常损失」:

图里可以看到,对于 Balancer 98/2 的流动性池:

(提供流动性的非稳定币,这里举例是 YFI)

YFI 跌幅 90% 以前,损失不大

YFI 跌幅 95%,大概损失 20%

YFI 从跌幅 95% 到归零,本金也归零

一个在 YFII(DFI,唯一成长健康的分叉)后来出现的 YFFFFI 分叉就出现了这样的故事,YFFFFI 是一个匿名团队发行的、没有社区共识的币,币价下跌完全没有人托底,直接陷入死亡螺旋归零,大量 Pool2 矿工直接被割。

再看 Uniswap 50:50 池,这个流动性池更加夸张:

YFI 跌 70%,无常损失大约就有 20% 了

YFI 跌 80%,无常损失大约 25%

YFI 跌 90%,本金损失大约 50%

YFI 跌 95%,本金损失大约 70%

YFI 从跌幅 95% 到归零,本金也归零

可以说,Uniswap 的 50:50 池就是一个拿着本金在赌博的大赌场,根本和看起来安稳收入的「挖矿」没有一点关系。

这个故事也有现实归零的的例子,就是 YAM,代码未经审计,rebalance 失败,币价直接死亡螺旋,我一个朋友(哎?真的不是我)YAM Pool2 踩雷,损失统计下来一百万美金。

解释无常损失的篇幅用了太多,但为了大家的挖矿安全,我相信是有必要的,按照本文的推测,流动性挖矿依然会持续火热,大家务必小心,第一要选择审计过的项目、第二最好只挖安全的 Pool1,如果没有这些能力,可以选择到 YFII(DFI) 的机枪池,起码会有社区开发者的二次审计。

说回正题,目前为止,YFI 系项目最大的贡献不是币价涨幅,是展示了一种冷启动流动性、而且机会公平的方式。

回看 YFI / YFII(DFI)/ YAM 等等项目,无论成功与否,都有这样的特征:

项目不再需要私募了。

项目不再需要机构投资者了。

项目没有预挖了。

项目没有通胀了。

甚至项目代币本身没有增发私钥了。

项目初期不需要去交易所上架就能够冷启动获得几百万几千万美元估值了。

这在 YFI 和它的第一个分叉 YFII(DFI)出现之前,即使 DeFi 已经火了这么久,是从来没有出现过的。

币乎大V比特傻和微博大V超级比特币显然都看到了这个趋势,这里摘录两段:

无预挖、无众筹、无团队奖励,意味着媒体宣发失效、Token fund的资金优势失效、交易所上币失效,大家都在同一个起跑线上,信息优势一样、资金优势一样,Defi瞬间把七年来圈子的玩法全部推翻了。

——@超级君吃烧鹅

现在的交易所和投资方中存在一些人瞧不起defi,却不知defi在改变代币的金融基础设施。在悄悄割交易苏和私募投资人的命。目前呢,利用公链和defi核心几个协议的基础设施,项目方完全可以绕过传统的投资人和交易所,玩的风生水起。社区、募资、发币上dex,一路无碍。这中间项目方少了很多被割的可能。现在交易所的投资者,基本处于食物链的最后一层。私募这个环节也被略过。行业的资本生态正在被defi的技术发展解构了,事情正在起变化。同时,也在产生新的机会。

——@比特傻

YFI 和YFII(DFI)证明了,不需要过去的老一套基础设施,就可以把一个项目初始的流动性做起来,我认为未来的日子里,只要牛市继续,一定会有大量类似的币如是初始化流动性,我给他们取了一个名字,叫做 IYO(Initial YFI/YFII-Mode Offering)

如果能够把项目的价值落地,最开始如何启动,Ponzinomic 的两个 pool 也只是诸多方法之一,并不分好与坏。显然,YFI 和 YFII(DFI)就做起来了,而且确实有价值在落地。

如果是零和游戏,原先割的是 CEX 的散户,现在只是变成给 Pool2 提供流动性的矿工而已,但起码,它远远公平。最简单的,散户哪里有参与项目私募轮的机会?但现在可以了。

我们再继续研究 YFI 模型,如果后面要有大批量 IYO(Initial YFI/YFII-Mode Offering)项目用这个模型启动的话,会有什么区别?键者(笔者的 2020 版)最近思考了三个问题:

1. 项目类型一定要局限于 DeFi 么?

其实是不局限的,这只是启动方式而已,只是恰好在 DEX 交易和初始化流动性的代币而已,具体是什么币,完完全全可以和 DeFi 没有关系。

当然,因为它如此在 DEX 启动,可以给自己贴上 DeFi 标签,或许也可以蹭上热度。

2. 一定要有无风险的 Pool1 么?

这个问题非常有趣,既然大家都知道了,精髓在于 Pool2,为什么还有 Pool1 呢?

我的答案是,我认为还是需要的,一方面,Pool1 作为一块相对的无风险收入,单纯只有 Pool2 的项目就是对持币者的不负责任,说明项目方是想割一把韭菜就跑路的,失去社区信任,直接陷入死亡螺旋的概率非常大。

另一方面,Pool1 就像一个稻草人,和 Pool2 是一种竞争关系,对整体的 TVL 提升应该是有好处的,如果两个池子都是每天分发 1000 个币,Pool1 有 1 亿的 TVL,Pool2 只有 500 万,那么理性人很大概率会去搏一搏 Pool2,毕竟赔率很高,值得拿出一定仓位(YAM 崩盘的一夜就是这种情况,Pool2 一度 APR 上万),总之,两个池子之间应该会达到一种平衡。

可以用这样一个公式表示:

Pool2 收益 = 无风险收益(Pool1 收益) + 风险溢价。

当风险溢价足够高的时候,Pool1 的 TVL 会对 Pool2 有一种促进作用。

3. 那么,Pool1 还可以有什么别的花样么?

可以有,比如 YAM 的设计上,YFII(DFI)/ YFI 用的 Pool1 稳定币挖矿就被换成了八种 DeFi 相关代币的挖矿,同时把 Pool1 的时间从 YFII(DFI)的两个月换成了一周,而把 Pool2 做成了和 YFII(DFI)一样的减半模式。仔细想是聪明的做法,因为其他 DeFi 代币的生息需求其实会比稳定币更加强烈。

4. CRV 为什么失败了?

CRV 并没有走 IYO 路线,都叫流动性挖矿,实际上区别太大,代币经济学的设计里也完全没有类似的激励模式考虑,同时总量太大,每周又均匀释放导致流通盘一度极小,同时 CEX 又为了热点板块、明星项目,急于抢先上架,造成了最初的过度高估。

但这也说明 IYO 或许更加适合比较快的代币分配,或者是 YFII(DFI)这样的减半模式。

机枪池:确定性赢家、或许是二线交易所颠覆者

IYO 既然可以快速启动,又无需向交易所支付高昂的上币费,根据以上的分析,似乎可以预见的会成为这轮牛市里更多新代币分发范式,大量无法直接上线头部交易所(三大)的币,很可能会如是分发。甚至远远不会、也并不需要局限于 DeFi 领域。

那么这种范式转移的直接受益者会是谁呢?

键者的答案是,或许是「机枪池」模式。

机枪池是 YFII(DFI)的取名,对标的是 YFI 产品里的 Vault,大概意思就是类似于 PoW 挖矿的机枪池,社区精英构思出收益最高方案,对特定币种挖提卖换成最优质的币种,类似于币安矿池一度是最大的 BSV 矿池(币安对于 BSV 的看法世人皆知),因为 BTC/BCH/BSV 采用同样的挖矿算法,矿机挖 BSV 能换回来更多 BTC 的时候为什么不挖。YFII 的 DeFi 机枪池也是这样,对瞬时收益最高、也有安全性的项目进行挖提卖,并在市场回购 YFII,可以给普通流动性挖矿参与者大大减少来回折腾 Gas 费的投入、同时由开发者代为散户审计合约、大大减小了参与风险(玩 DeFi 挖矿来回折腾消耗几个 ETH 的手续费,根本不够本的,矿池就可以均摊这方面开销),又可以获得最高收益。

机枪池对于 Pool1 挖卖提,似乎成为了将来 IYO 整个游戏的唯一一块确定性收益。

那么,这些 IYO 启动的新项目的项目方会欢迎这样的做法么?会不会做什么限制?

欢迎也好,不欢迎也罢,其实没有办法做太多限制,因为 Pool1 和 Pool2 本质是相互竞争、相互制衡的,如果做一点改变,让 Pool1 更容易获得了,就没有人去 Pool2 了,失去了冷启动的目的。

另一方面,我们也看到,的的确确有项目方看清了这点,也支持机枪池的操作,dForce 的杨民道这样表示:

其实,有的人会觉得我们为什么欢迎机枪池过来挖矿,这个不是在short DF吗。我的理解是,机枪池是起到市场资金有效配置的作用,最终,是会有效提高我们挖矿的效率(体现为整体挖矿回报下降或接近市场水平),有利于更高效把DF分配到市场上。相对而已,如果没有高效的市场配置,大户挖了矿也是要卖的,而且会有非常高的超额收益。

如果在不久的未来,大量的新项目采用 IYO 的方式进行流动性冷启动,利用 DEX 的优势建立初始流动性,再也不必去 CEX 交高昂上币费。

而机枪池这部分收益,其实正是原来的上币费的 DeFi 映射,但对项目方大大节省了开支、对投资者也分散了开盘就由私募轮砸盘回本的风险。

整个游戏中,唯一被冷落的,是原来的二线 CEX,一线 CEX 是长久的法币入金渠道,掌握行业核心资源,难以撼动。而依靠创新币存活的 CEX,或许要真正面对一次挑战了。

目前 YFII(DFI)已经通过机枪池挖过了 YAM 和 CRV,原本 YFI 的 Vault 也挖过了 CRV,相比 YFI 进入先抽成 0.5% 本金的条款,YFII(DFI)显得有些可爱。

据键者了解,YFII(DFI) 社区正在研发新策略上进行大量的努力,YFII(DFI)能否超越 YFI,两个项目都还在相对早期,没有人能够预测,作为国人 DeFi 的力量,自然也希望它能够迅速成长,成为世界 DeFi 中的一股中坚力量。

在最近的 LINK 飞涨中,其他预言机如 BAND、NEST 也不甘示弱。借 YFI 上线币安之际,YFII(DFI)能不能借机枪池上线的东风,像 BAND、NEST 一样打出一击漂亮的进击战呢?

在 YAM 机枪池部署以后,YFII(DFI) 一度因为回购接近翻倍,尽管之后因为 YAM 夭折有所回撤,但也一定程度上验证了机枪池模式的有效。

YFII(DFI)和 YFI 市值看似近百倍的差距悬殊,其实或许也没用那么大,或许差距也正是增速上机会的所在。YFII(DFI)相比 YFI,也多出了回购与销毁的经济模型,与币价的价值落地更为紧密。

或许在不久的将来, YFII(DFI)和 YFI 会成为币圈新项目的一个收费站,而它们的决战或许会在机枪池的部署速度上,谁能够结合金融和技术认知,争取去发掘趋势中最鲜甜的那一口,谁才能成为最后的赢家。