今年第三季度,整个市场的目光始终没有离开过DeFi。Yield Farming(收益农耕)不止推动了借贷产品快速发展,还推动了AMM DEX(自动化做市) 、稳定币、合成资产等其他细分业态快速发展。在多架马车的拉动下,DeFi正向内循环开始形成。受益于DeFi市场的红火,根据CoinMarketCap的数据,三季度数字货币的市场规模从7月1日的2600.93亿美元上涨至了3404.84亿美元,涨幅接近40%。

为展现在狂热的“农耕时代”中,各个数字货币的具体表现和市场新动向,PAData进行了本年度第三次TOP 30系列观察(TOP 30指市值排名前30的数字货币,下文简称TOP 30),观察期为7月1日至9月27日。根据分析,三季度TOP 30的币价平均上涨超47%,季度持币收益区间同比扩大46%,但总市值略有下滑,币价日均波动率已回升至7%以上,需警惕风险。YFI成三季度收益表现最佳的资产。

PAData Insights:

三季度TOP 30的总市值上涨约19.74%。

除稳定币以外的其他数字货币币价涨幅约47.08%,延续了二季度的上涨趋势。

YFI是三季度表现最好的资产,币价大约翻了28倍。

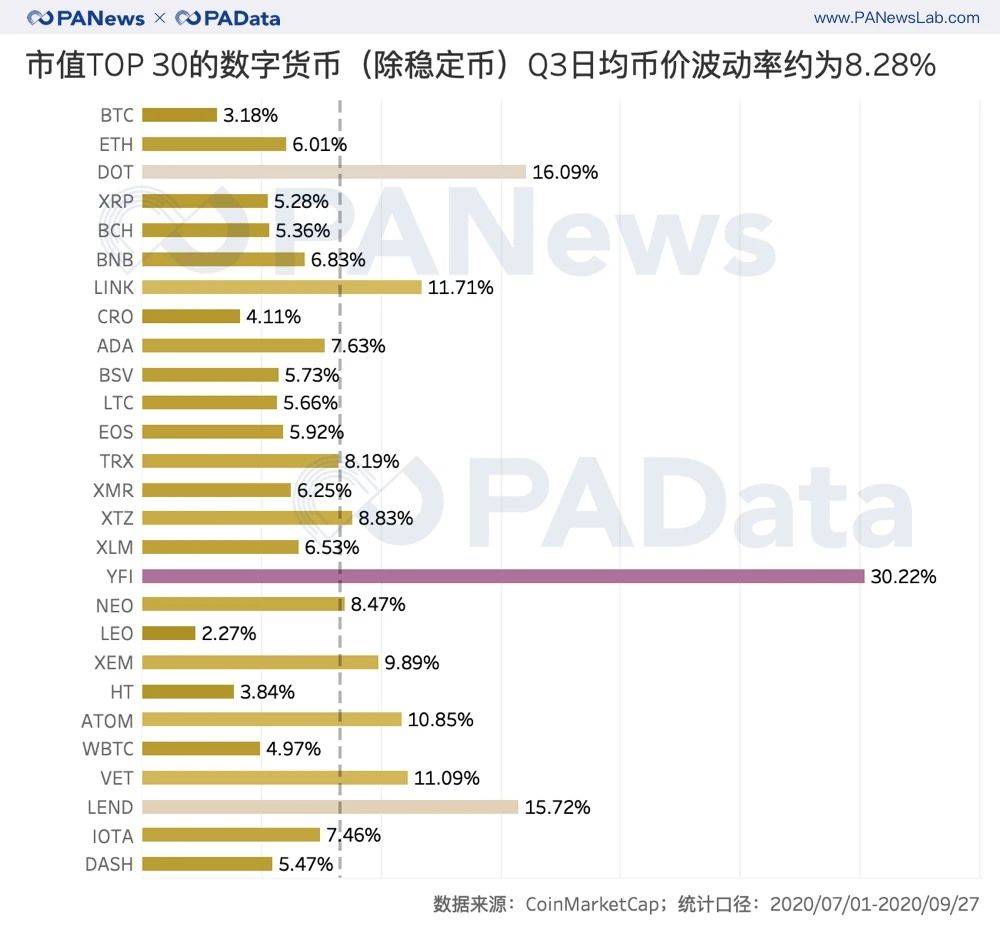

币价日均波动率从Q2的5.57%回升至8.28%,与今年Q1较为接近。

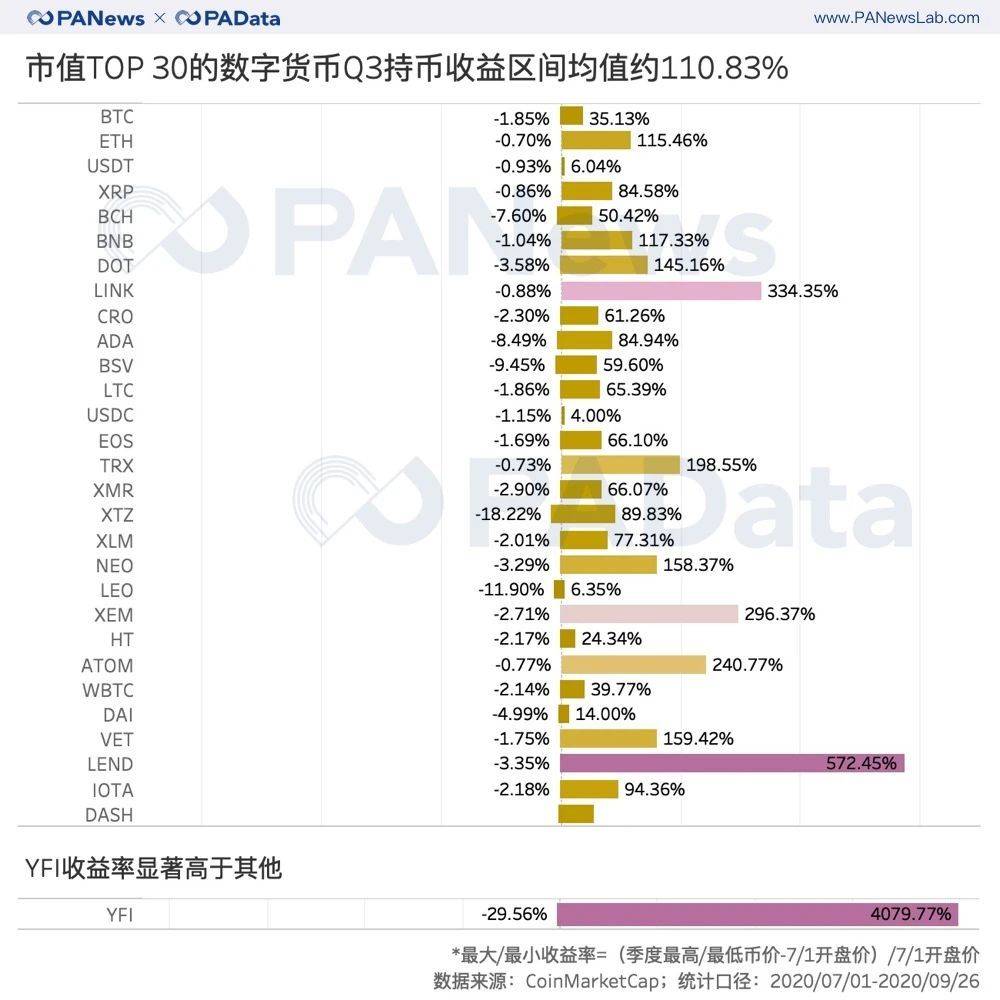

三季度投资者持币收益区间均值约为111%,同比扩大46%。

18种泛DeFi类代币币市值进入前100,“乐高”推动DeFi概念币内循环。

DOT/YFI/WBTC新晋 合成资产值得关注

三季度,共有3个新晋资产,包括公链Polkacot的原生代币DOT、聚合理财产品yearn.finance的治理代币YFI和合成资产WBTC。虽然从资产轮动的角度来看,三季度的市场活跃度与上半年一致,都有三种资产新晋,但值得注意的是,此前的新晋资产主要是曾经进入过TOP 30的“老人”,而三季度新晋的三种资产都是首次进入TOP 30,这展现了市场中新题材的快速发展。

从市值排名变化来看,二季度表现抢眼的公链在三季度被DeFi概念币抢了“风头”,LEND、DAI、YFI和WBTC市值排名均上升了15个位次以上。其中LEND的市值从上季度的44位上升至三季度的28位,DAI从上季度的54位上升至三季度的26位,YFI和WBTC新晋分列24和25位。另外,上季度新晋的DeFi概念币COMP在本季度只位列44位,下跌17位,这侧面反映了新题材的更替速度。而备受关注的Uniswap治理代币UNI只位列39位。

从市值TOP 30的数字货币的类型来看,DeFi类代币也已经在市场中占据了一席之地,以包括稳定币、借贷产品治理代币、DEX治理代币、合成资产等在内的宽泛范畴来划分,三季度,除了USDT、USDC、DAI、YFI、LEND、WBTC、LINK进入市值TOP 30以外,在市值TOP 100之内还有UMA、SNX、MKR、UNI、COMP、ZRX、LRC、KNC、BAND、YFII、BAL等11种资产在列。

其中,随着DeFi的发展,比特币以及规模庞大的传统资产未来会被越来越多的引入到DeFi生态,合成资产可能作为新的题材受到更多关注。

另外,今年以来,平台币和稳定币的格局也已经基本稳定稳定,BNB、LEO和HT组建了平台币的第一梯队,稳定币中USDT和USDC持续增发,在市场中的地方日渐稳固。

DeFi“乐高”推动DeFi概念币的正循环

DeFi概念币的集体上扬不仅受益于近期DeFi产品自身的创新,而且还受益于DeFi产品间的可组合性,这使得DeFi概念币在火热的市场中形成了正向内循环。

比如以太坊DeFi的“央行”Maker,其生成的稳定币DAI自去年下半年以后,市值排名就在50名以外,但随着今年DeFi领域中其他产品的丰富,DAI的流通量进一步提高了。根据Etherescan的数据,目前持有DAI最多的10个地址中,有5个都是DeFi平台,包括Uniswap、Balancer、yearn.finance、Curve和Aave。并且从余额变化趋势来看,这些平台的DAI余额自8月中下旬开始快速上涨,从时间上来看,这与开放DAI挖矿的时间基本吻合。

同样受到利好的还有合成资产,比如将BTC“迁移”至以太坊的WBTC。根据Etherescan的数据,目前持有WBTC最多的10个地址中,有8个都是DeFi产品,包括Uniswap、Maker、Curve、Compound等。从各平台的余额趋势来看,除了Maker较早接受WBTC为抵押品以外,其他平台的余额增长主要发生于9月中旬以后,这同样与DeFi资金池开放的时间相吻合。

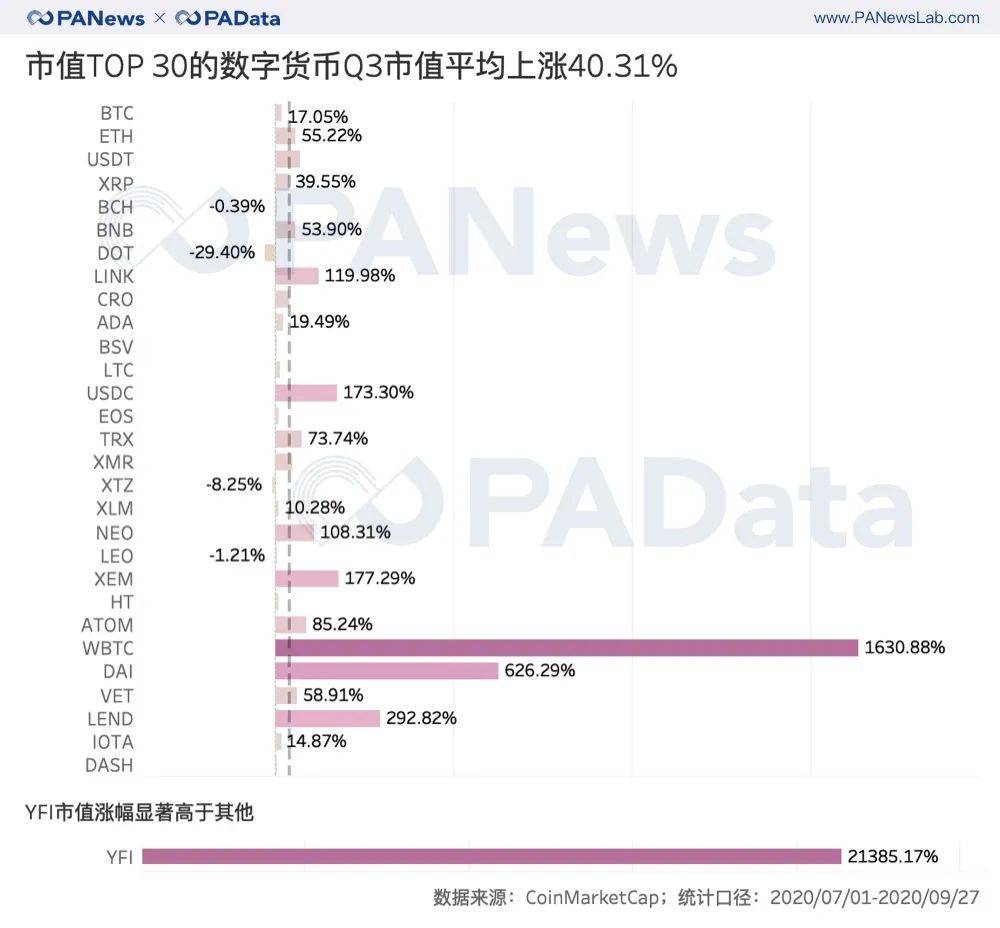

市值涨幅明显 TOP 30平均上涨超40%

三季度,TOP 30的市值持续增长。从7月份的2629亿美元上升至9月份的3148亿美元,涨幅约为19.74%,低于二季度的29.81%。其中,8月份TOP 30的市值环比上涨26.97%,是三季度中市场上行动力最强的一个月。

从各个数字货币的市值涨幅来看,三季度市值涨幅最高的是YFI,从7月20日上线初的441.87万美元上涨至9月26日的9.49亿美元,相当于翻了214倍。除此之外,WBTC和DAI的市值涨幅也显著高于其他资产。WBTC的市值涨幅也达到了1630.88%,相当于翻了17倍,截至9月26日,其市值约为9.32亿美元。DAI的市值涨幅约为626.29%,相当于翻了7倍,截至9月26日,其市值约为9.33亿美元。

另外,LEND、XEM、USDC、LINK和NEO三季度的市值涨幅也都超过了100%。其中,值得注意的是,USDC持续大量“印钞”,上季度市值增长35%,本季度增长173.30%。还有4个数字货币三季度的市值负增长,分别是DOT、XTZ、LEO和BCH,除了DOT市值缩水了近30%以外,其他3个数字货币的市值跌幅都不大。

鉴于各数字货币市值涨幅离散程度较大,因此以中位数衡量整体的平均水平。根据统计,三季度,TOP 30的数字货币的市值涨幅中值约为40.31%,低于二季度平均水平的47.57%。

币价涨幅同比趋同 日均波动率上升

三季度,YFI是收益表现最好的资产,币价从7月1日的1118.17美元上涨至9月26日的31679.70美元,相当于翻了28倍,不仅完成了1YFI≈1BTC的口号,还超额达成了1YFI≈3BTC。除此之外,三季度币价涨幅较高的还有LEND、XEM、LINK和NEO,其中LEND的币价涨幅约为292.82%,仅次于YFI。另外,XEM和NEO虽然从各自公链发展的消息面上看并没有重大利好,不过币价涨幅也超过了100%。

相较于DeFi概念币的火热,BTC和ETH表现比较稳健,BTC三季度币价整体涨幅约为16.54%,ETH的涨幅约为53.59%,环比涨幅均有所下滑。

此外,XTZ、BCH、LEO和ADA的币价在三季度整体微跌,XTZ下跌最多,接近10%。上半年,XTZ的币价持续上涨,从Staking质押率和链上活跃地址数来看,XTZ近期并没有转折性变化,本季度币价下跌或为回调。

在不考虑稳定币和YFI的情况下,三季度TOP 30的币价平均涨幅约为47.08%,与上季度的49.88%基本相当,市场整体仍然处于上行阶段。但需要注意的是,本季度TOP 30的数字货币日均币价波动率上升至了8.28%,高于二季度单边上行趋势下的5.57%,略低于一季度调整期的8.66%,投资者需警惕市场变化。

从各个数字货币的波动率来看,高收益的YFI也表现出了高风险,三季度日均币价波动率达到了30.22%,远高于其他资产。其次,DOT、LEND、LINK、VET、ATOM也表现出了较高的风险性,币价的日均波动率都超过了10%。三季度币价日均波动率较低的是LEO、BTC、HT,都不超过4%,相对稳健。

币价上行,波动率上升,在这样的市场环境下,三季度投资者持币的收益区间环比扩大了。根据统计,二季度投资者持币的收益区间均值约为76%,三季度扩大至约111%,涨幅约为46%。但相较一季度的148%,三季度收益区间均值的扩大仍然没有改变全年下跌的趋势。

从正负收益区间的分布来看,三季度,各个数字货币的持币负收益区间都远远小于正收益区间,这说明理论上,三季度投资者持币获得收益的概率仍然很高。

持币正收益区间最大的是YFI,约为4079.77%,相当于翻了41倍,但同时,YFI的负收益区间也是最大的,达到了29.56%。其次,LEND的持币正收益区间也达到了572.45%,LINK的持币正收益区间也达到了334.35%,而然这两种资产的负收益区间分别只有3.35%和0.88%。

三季度即使持有稳定币,也有可能获得市场溢价带来的收益,USDT、USDC和DAI的正收益区间分别约为6%、4%和14%,即使综合负收益区间来看,稳定币的持币收益甚至都好于不少传统基金的表现。

分析师 | Carol 编辑 | Tong 出品 | PANews