招商证券研报指出,公募基金和北上资金在一季度共同加仓了低估值和顺周期板块,以及受益于出口和地产后周期的板块,交易复苏仍是一季度机构调仓的主要逻辑,边际景气向上和业绩增长确定性高的板块受到青睐。而在高估值板块,内外的偏好出现分歧,内资大幅加仓食品饮料和电子,外资大幅加仓新能源,这些板块前期均出现了较明显调整,对资金的吸引力提升,只是内资选择了业绩稳定性更高和有改善预期的板块,而外资选择了长期空间大的板块。

一季度公募基金与北上资金配置思路的异同

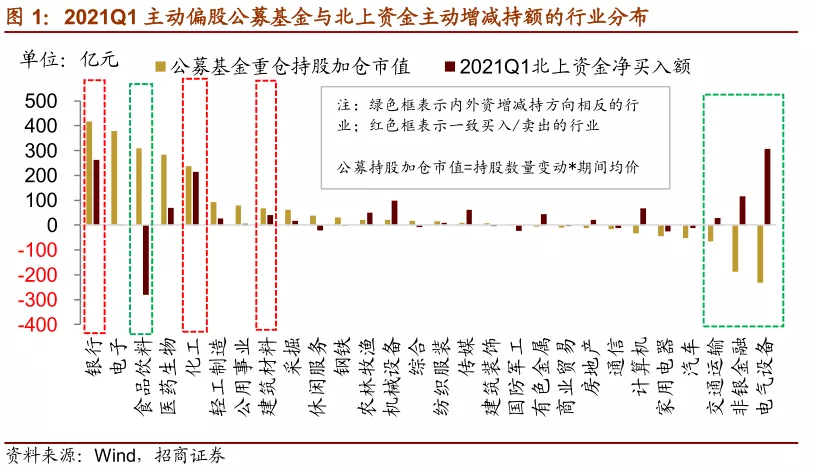

考虑到股价涨跌导致市值占比被动变化的影响,我们通过股票持有量变化来衡量基金主动调仓的情况。从统计结果来看,北上资金和公募基金的配置思路有几个共同的方向:

第一,大幅加仓经济复苏后业绩改善的银行板块。根据持股量变化*季度成交均价估算,一季度主动偏股公募基金在银行板块的净买入额达到近400亿元,北上资金净买入额超过260亿元。主要因为经济明显复苏,银行息差企稳,企业盈利增速明显改善。

第二,继续加仓业绩改善确定性强的顺周期板块。北上资金和公募基金均大幅买入化工股,国内和海外需求强劲,产品价格中枢明显提升。国内经济形势持续向好背景下,下游市场对石油化工产品需求旺盛,行业订单提速,景气持续向上,业绩改善确定性强。另外,像钢铁、采掘等资源品行业也有不同程度买入,主要受益于宏观经济持续恢复以及制造业产品需求增加,同时原料价格上涨推动钢材等价格上升。另一方面,碳中和背景下行业集中度提升的预期可能也是机构加仓的原因之一。

第三,加仓受益于地产后周期和出口产业链的轻工制造、建材等。2021年中美地产周期共振,地产后周期产业链的需求相应增加,再加上国外经济复苏,出口需求较强,轻工和建材受益于此,再加上部分家用轻工产品提价,行业景气度高,盈利能力改善预期强,吸引投资者加仓。

但是,一季度公募基金和北上资金在部分行业也呈现出明显的分化:

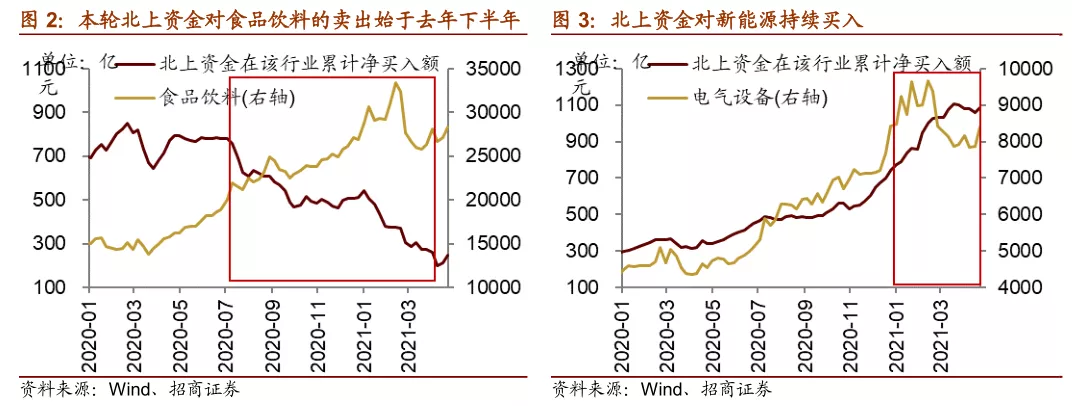

第一,公募基金继续加仓食品饮料,而北上资金大幅卖出食品饮料。2021Q1白酒一线龙头继续获得公募基金加仓,可见内资对白酒龙头的偏好和信念仍比较强,在市场调整后逆势加仓;而北上资金在一季度基本连续卖出白酒龙头。

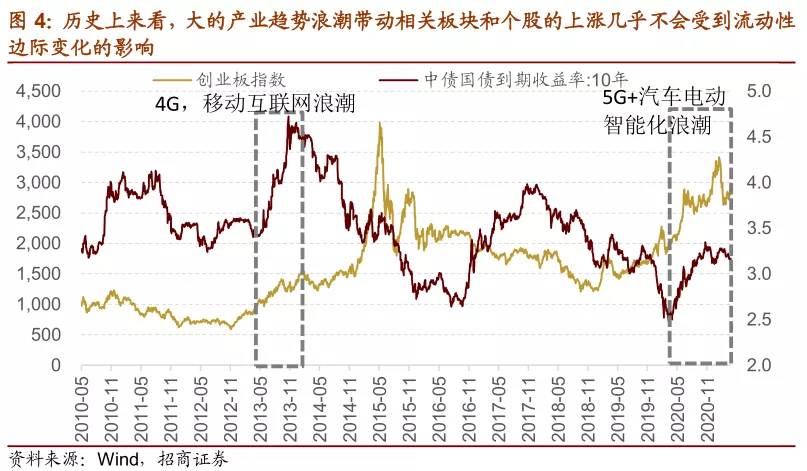

第二,公募基金继续卖出新能源板块,而北上资金持续买入新能源。北上资金继续大幅买入光伏和锂电龙头,从2020年以来,新能源板块是北上资金持续买入的板块,且期间流出较少,外资持续坚定拥抱新能源赛道,即使调整也逆势加仓。而公募基金延续2020四季报的方向,继续减仓光伏龙头,相比2020Q4,公募基金对新能车中游(如锂电池)的增持也明显放缓。

第三,TMT板块中,公募基金在一季度大幅加仓电子行业多个细分领域,北上资金对行业龙头进行高抛低吸。一季度公募基金对消费电子龙头减仓,加仓了光学光电子领域龙头。究其原因,光学光电子领域的大尺寸面板等产品需求旺盛且环比去年四季度利润较大幅度提升,面板龙头企业业绩改善预期强,这或许正是公募基金逆势加仓的主要原因。相比之下,北上资金一季度在电子行业高抛低吸,流入与流出规模基本持平。

总结来看,公募基金和北上资金在一季度共同加仓了低估值和顺周期板块,以及受益于出口和地产后周期的板块,交易复苏仍是一季度机构调仓的主要逻辑,边际景气向上和业绩增长确定性高的板块受到青睐。而在高估值板块,内外的偏好出现分歧,内资大幅加仓食品饮料和电子,外资大幅加仓新能源,这些板块前期均出现了较明显调整,对资金的吸引力提升,只是内资选择了业绩稳定性更高和有改善预期的板块,而外资选择了长期空间大的板块。

重大产业趋势投资,需弱化流动性决策因子

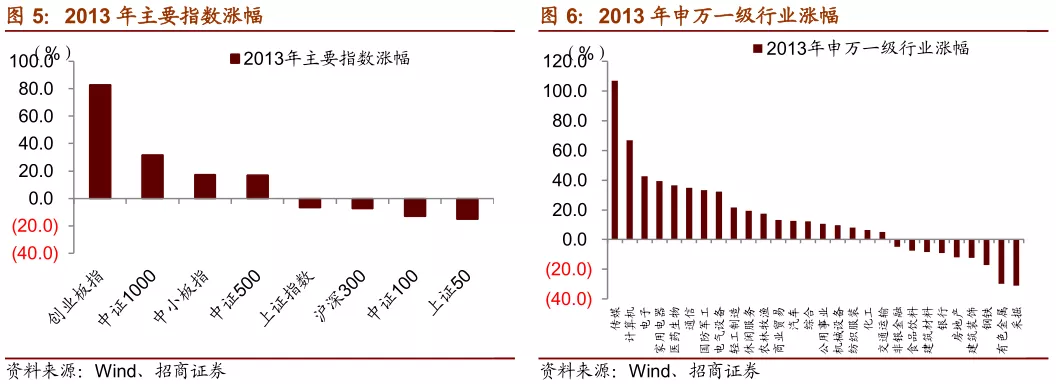

历史上来看,大的产业趋势浪潮带动相关板块和个股的上涨几乎不会受到流动性边际变化的影响。典型的如2013年开启的移动互联网浪潮以及本轮5G和汽车电动化智能化浪潮。

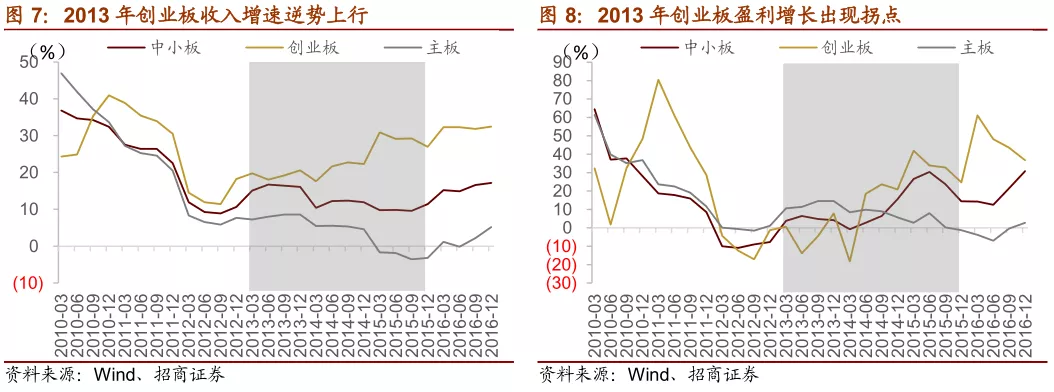

2013年,十年期国债到期收益率从5月的3.4附近持续上升至年底高点4.6附近,同期创业板指从889.4点上涨至年底的1304.4点涨幅46.7%,全年涨幅达82.7%,申万一级行业涨幅前三的分别为传媒、计算机、电子,涨幅均超40%,均受益于4G带来的产业趋势变革,相关板块和个股走势并未受流动性边际变化的影响。

从企业盈利上来看2013在移动互联网浪潮的带动下,创业板手游、影视板块的业绩大幅上行,带动创业板整体业绩逆势上行。

回到本轮5G和汽车电动智能化产业趋势,当前流动性环境从宽裕回到紧平衡阶段,十年期国债依然在3.5以下,尚未到显著紧缩的阶段,参考2013年经验,投资者交易重大产业趋势变革往往会明显弱化流动性决策因子,其原因在于投资者预期未来EPS增长幅度会显著高于因流动性变化带来的估值下杀幅度。因此,重仓产业趋势重大变化领域是当前市场环境下获得中期超额收益的思路之一,相关行业如新能源汽车、自动驾驶、碳达峰碳中和产业链等。

总结

近期公募基金一季报出炉,公募基金和北上资金在一季度共同加仓了低估值和顺周期板块,以及受益于出口和地产后周期的板块,交易复苏仍是一季度机构调仓的主要逻辑,边际景气向上和业绩增长确定性高的板块受到青睐。而在高估值板块,内外的偏好出现分歧,内资大幅加仓食品饮料和电子,外资大幅加仓新能源,这些板块前期均出现了较明显调整,对资金的吸引力提升,只是内资选择了业绩稳定性更高和有改善预期的板块,而外资选择了长期空间大的板块。

从产业趋势投资的角度来看,当前流动性环境从宽裕回到紧平衡阶段,十年期国债依然在3.5以下,尚未到显著紧缩的阶段,参考2013年经验,投资者交易重大产业趋势变革往往会明显弱化流动性决策因子,其原因在于投资者预期未来EPS增长幅度会显著高于因流动性变化带来的估值下杀幅度。因此,重仓产业趋势重大变化领域是当前市场环境下获得中期超额收益的思路之一,相关行业如新能源汽车、自动驾驶、碳达峰碳中和产业链等。

总结而言,当前新增社融增速转负,信用环境转向紧缩,但企业盈利正处在加速改善过程中,精选个股获得正收益的概率较高,PEG≤1将继续成为投资者重要的选股参考指标,中国优势制造、汽车电动化智能化、碳达峰碳中和以及精选一季报至二季报超预期个股将是选股主线。