参考 DEX 对 CEX 交易量比率,去中心化衍生品交易量仍有至少 20 倍增长潜力。

摘要:

dYdX 的代币发行加速了对中心化衍生品的替代进程,表现在衍生品的 DEX/CEX 交易量比率大幅提升。我认为 DEX 交易量至少有 20 倍的增长潜力,因为衍生品应该与现货交易的 DEX / CEX 比率相同。

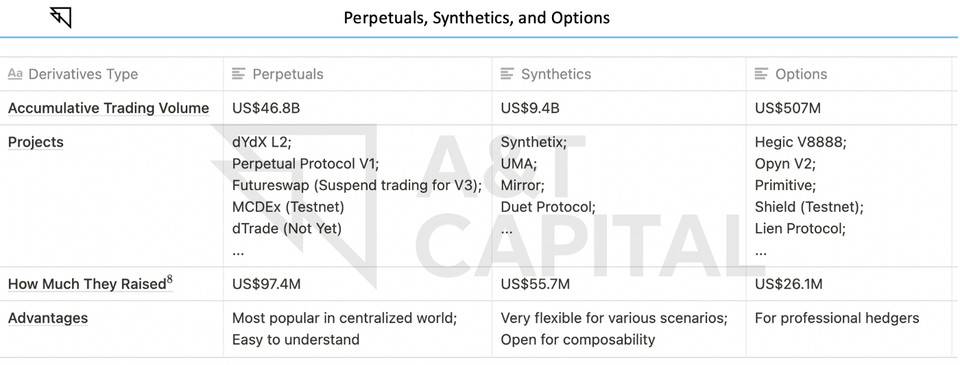

永续合约是当前最流行的去中心化衍生品,就像在中心化领域中一样,今天(9 月 1 日)去中心化永续合约累计交易量为 470 亿美元,是期权累计交易量的 921倍,后者更适合高技能赌徒套期保值。

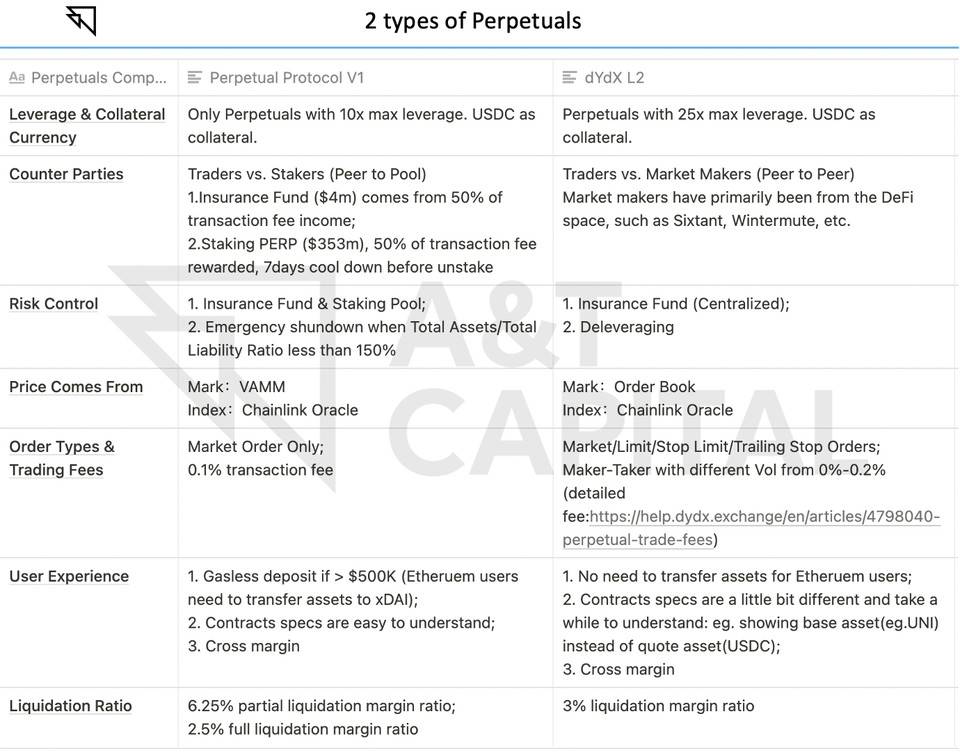

我简化了衍生品的两种流动性模型:「点对池 /Peer to Pool」(Perpetual Protocol、Synthetix 等)或「点对点 /Peer to Peer」(dYdX 等)。第一种允许衍生品自由挂牌交易,流动性要求较低;但后一种平台风险较小,杠杆容忍度较高,订单类型多样(幸运的是,Uniswap V3 实际上使限价订单和更多订单类型成为可能。)

我喜欢 vAMM 设计!vAMM 仅用于价格生成,同时将流动性池分离出来,以减轻质押者的无常损失。与 AMM 设计(例如 Uniswap)不同,单一代币质押(Staking)使投资者的头寸对冲,缓解了质押者的利润损失。而 Uniswap 质押者不得不承担了其头寸的所有利润损失,因为他们也是质押代币对的交易对手方。

我认为,使用「点对池」设计的永续合约项目,例如 Perpetual Protocol,是 Synthetix 的改进版本,具有更好的 UIUX 和更高的资本效率等。

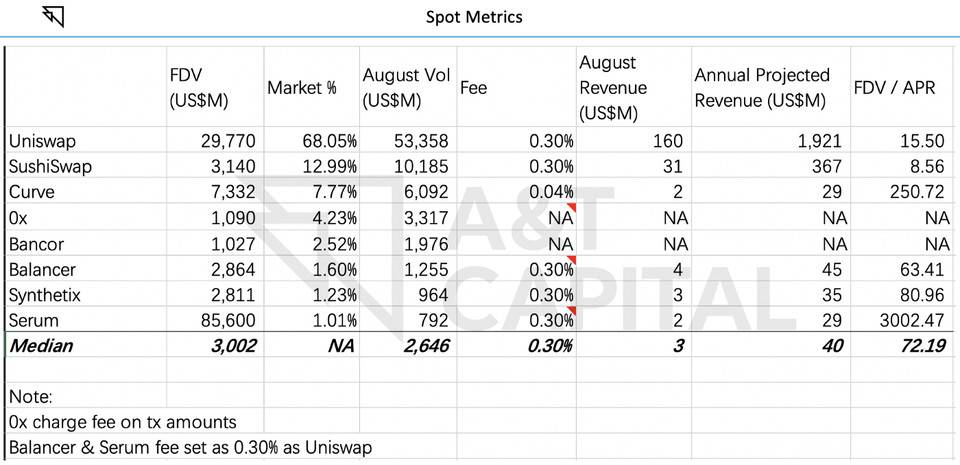

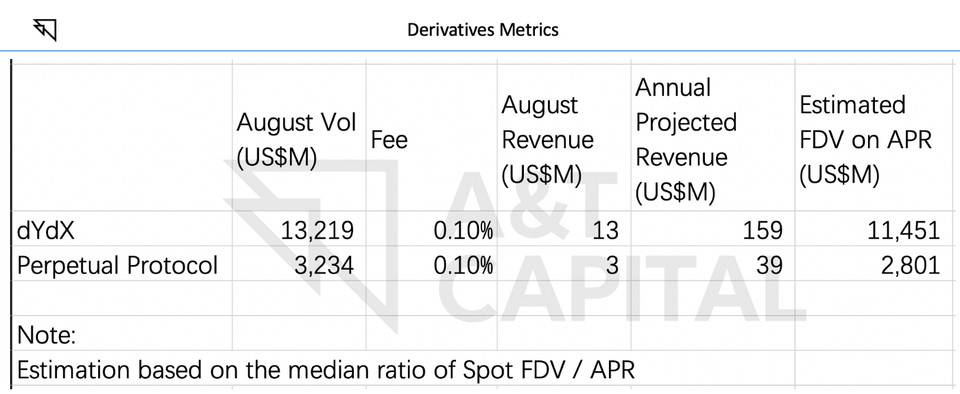

我定义了一个完全稀释估值(FDV)/ 年化预计收入(APR)比率,以此预计 dYdX 的 FDV 约为 114.51 亿美元。鉴于 dYdX 代币的总供应量为 1,000,000,000,每个 dYdX 代币的价格应约为 11.45 美元。有趣的是,这种估算是有效的,其估计数字与现实相差不远:截至 2021 年 9 月 1 日,Perpetual Protocol 的估计 FDV 为 28.01 亿美元,而现实市值数字约为 30.1 亿美元。

宏观因素的驱动: (如果您已经非常清楚 DEX 是未来大势所趋,请跳过这一部分 )

中心化衍生品交易面临的监管越来越严格。币安最近关闭了在香港、德国、意大利和荷兰的衍生品交易产品。BitMEX 曾经是全球最大的衍生品交易所,最近被要求支付 1 亿美元的罚款,以与美国商品期货交易委员会(CFTC)和美国财政部金融犯罪执法网络(FinCEN)达成和解。更多地区的交易者开始转向去中心化衍生品。

CEX 过于强大,缺乏创新。由于托管用户资产,以及对交易数据的独占,我们已经看到过很多诸如暂停提款、冻结、停机等「紧急情况」。更糟糕的是, CEX 可能会滥用交易数据。Robinhood 此前曾被指责其主要商业模式是向高频交易商出售客户订单,因此从泄露客户信息中获益。中心化平台很难获得用户的信任。

第 2 层(Layer 2)正在赋能 DEX 提升能力。8 月份,dYdX 的交易量是 3 月份的 55 倍2,而其 Layer 2 永续合约是在 4 月份上线。 Perpetual Protocol 很快推出 V2,Curie 登陆 Arbitrum layer 2 网络,Futureswap 的 V3 也将登陆。DEX 有望取代 CEX。

两个内部信号显示出

在该领域的所有衍生产品中,永续合约是目前最受欢迎、交易量最大的产品。它们是在没有到期日期货交割的基础上开发的。因此,其特点是资金利率机制,旨在防止价格偏离现货价格,避免成为纯粹的赌博工具。

DEX / CEX 比率

2021 年第一季度中心化永续合约交易额超过 143万亿美元。而在同一时期,去中心化永续合约产生了 704亿美元的交易量,占中心化交易量的 0.05%。目前去中心化永续合约占中心化永续合约月交易量的 0.5%5,是第一季度的 10 倍。

在现货市场,这个数字是 10%6。这意味着即使中心化衍生品没有增长,去中心化衍生品交易量仍将至少增长 20 倍。

数据来源 : CoinGecko, 数据截止 2021 年 8 月 31 日。 备注: CEX 包括 Binance Futures、Huobi Futures、OKEx Futures、FTX derivatives、Bybit Futures

代币发行效应

我个人相信,龙头项目发行平台代币,对整个行业的拉动作用非常大。下图展示了衍生品龙头 dYdX 和现货龙头 Uniswap 的平台代币发行前后对中心化交易所的影响。可以看出,UNI 发行后,现货 DEX/CEX 比率跃升至 20%,之后再也没有回到 2020 年 8 月之前的水平(当时上轮融资前后传出代币发行的传闻)。

数据来源 : The Block。备注:因数据不完整,我忽略了 9 月的数据

哪些是最佳投资标的?

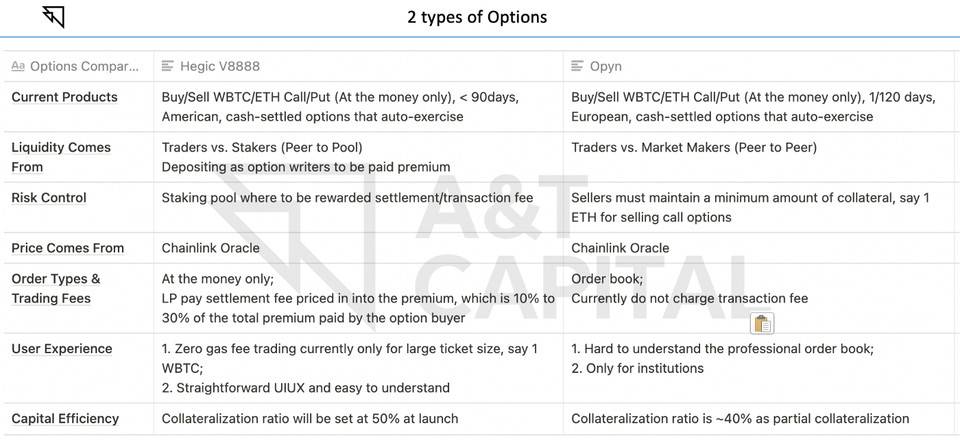

我在本文只讨论:具有线性盈亏的永续合约、具有凸形盈亏(convex P&L)的期权,以及具有不规则盈亏的合成资产。

拥有 470 亿美元累积成交额的永续合约证明自己是人气最高的加密衍生品,这一数字是期权累计交易额的 92 倍,期权适合专业人士进行套期保值。但是,有几个项目正试图使加密期权进入主流投资者的视野。Shield Official 正在为一般用户测试简单的永续 / 永久期权产品。

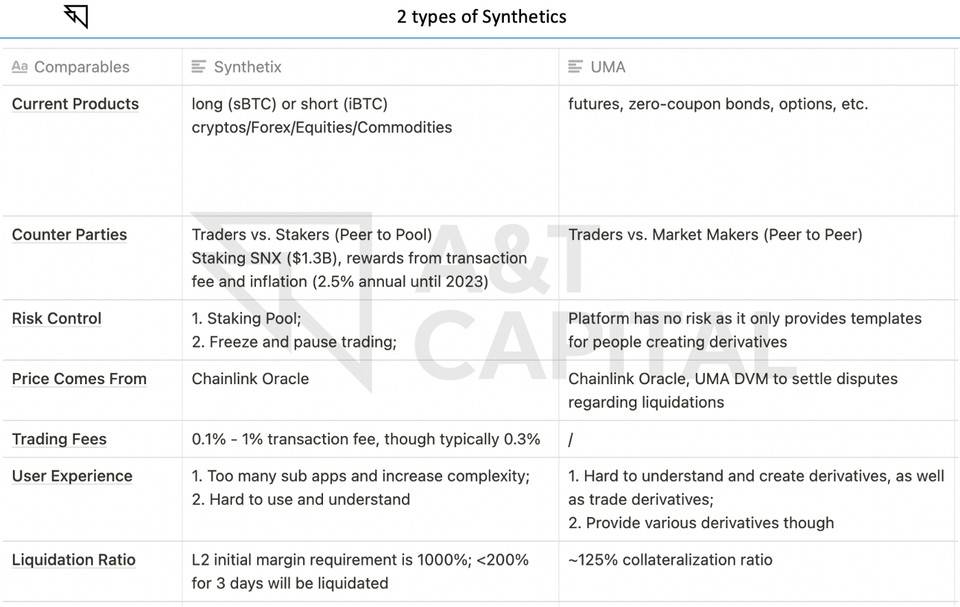

合成资产很有趣。 但遗憾的是,它们都不像永续合约那样容易理解和交易,而其中一些提供了多元化的创新产品。 例如,UMA 上最受欢迎的产品之一是 Yield Dollar,锁定了约 3600 万美元7的资产,类似于零息债券(固定利率 / 收益率)。

「点对池」 or 「点对点」?

「点对池」 意味着交易者的交易对手通常是资产池或质押者。例如,如果您在 Perpetual Protocol V1 上质押 PERP,您实际上就是这些交易者的交易对手。您承担这个风险,是因为您这样做得到了回报(回报来自交易费用和代币通胀)。他们甚至创建了一个虚拟 AMM 来减少质押者面临的价格波动,以减少无常损失。目的是让质押者勇于质押,以扩大流动性。这一点很重要:想象一下这个系统中只有一个交易者,如果他下了正确的赌注,谁应该付钱给他?现在我们清楚为什么 Perpetual Protocol 让您最大只能有 10 倍的杠杆,以及为什么它设置了紧急关闭功能。对于这些衍生品平台来说,风险控制非常重要,以防止出现净负头寸。

「点对点」指交易者的交易对手通常是其他交易者或做市商。例如,dYdX 有一个订单簿,这是撮合做市的标志。也就是说,与 Perpetual Protocol 不同,理想情况下,dYdX 不参与任何人的交易。因此我们切实看到 dYdX 可以容忍最高达 25 倍的杠杆。

我相信在不久的将来,两者都需要。「点对池」显示了对低流动性的长尾资产的容量。它甚至可以在未来允许用户自由上架代币衍生品,可能会在 Perpetual 的 Curie 版本中采用这一模式。同时,「点对点」提供了类似 CEX 的体验,比如各种类型的订单,相比之下, Perpetual Protocol V1 只有市价订单。但我确实看到了 Uniswap V3 设计的解决方案,其中限价订单和更多订单类型成为可能。

衍生品的进化

我个人认为,「点对池」的 Perpetual 是 Synthetix 的改进版本。有 3 个原因:a) 当您可以轻松地从 Perpetuals 获得加密货币风险敞口时,何必还要使用更复杂的系统; b) 目前,Synthetix 上近 90%9 合成资产的底层资产是加密合成代币,这意味着对现实世界资产的需求并不成熟。 此外,永续合约也适用于现实世界的资产衍生品; c) 很好地采用了保证金机制,它显示出比抵押更高的资本效率,例如 Synthetix 的清算率为 200% ,而 Perpetual Protocol 的清算率则是 2.5%。

未来价格上天?

我分析了当前现货 DEX 的指标,并为进一步估值预测原创了一个有用的系数:「FDV / APR」(完全稀释的估值 / 年化预计收入)。

将现货 DEX 的 FDV / APR 中值分别乘以衍生品 APR,我估算出的值是: dYdX 的 FDV 约为 114.51 亿美元,而 Perpetual Protocol 的 FDV 约为 28.01 亿美元。

鉴于 dYdX 的代币总供应量为 1,000,000,000,每个代币的价格应约为 11.45 美元。

有趣的是,估算数字与现实相差不远:截至 2021 年 9 月 1 日,Perpetual Protocol 的 FDV 约为 30.1 亿美元。

数据来源 : The Block,CoinGecko

数据来源 : The Block,CoinGecko

特别感谢 MapleLeafCap, Jeff Ng, Jinze, 0xminion, Nicola Santoni, Charles, Leo Yeung 以及 A&T Capital 团队的精彩建议 / 评论和支持 !

撰文:Fiona He,A&T Capital 投资经理编译:Perry Wang

附录 : 两种衍生品对比

References:

(all the data captured as of August 31, 2021)

(1) Accumulative Vol:

Perpetuals US$46.8B [dYdX: US$17.5B from dYdX metabase metrics; Perpetual Protocol: US$25.1B from Dune Analytics @yenwen / Perpetual Protocol; Futureswap: US$4.2B from futureswap.com.]

Synthetics US$9.4B [Synthetix: US$9.4B from stats.synthetix.io; UMA: no transaction data, TVL is US$144M from projects.umaproject; Mirror Finance: ~US$13.9M from the most traded assets on mirror.finance;]

Options US$507M [Hegic: US$492M from hegic.co; Opyn: US$15M from Dune Analytics @loren / Opyn v2.]

(2) Our calculation is based on data from CoinGecko.

(3)https://image.tokeninsight.com/levelPdf/TI_Research_Report_-_2021_Q1_Crypto_Perpetual_Trading.pdf

(4) Our calculation includes the volume of dYdX, Perpetual Protocol, and Futureswap sourcing from CoinGecko and Dune Analytics.

(5) Our calculation includes the volume of dYdX, Perpetual Protocol, and Binance Futures, Huobi Futures, OKEx Futures, FTX derivatives, Bybit Futures. Data source from CoinGecko.

(6) I ignore the Sept figure for incomplete data. https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume

(7)https://projects.umaproject.org/

(8) Fundraising Amount:

Perpetuals US$97.4M [dYdX: US$87M; Perpetual Protocol: US$1.8M; Futureswap: US$1.6M; MCDEx: US$7M; from multi-sources including Crunchbase.]

Synthetics US$55.7M [Synthetix: US$46.1M; UMA: 4.6M if estimate IDO raised $2M; Duet Protocol: US$3M;]

Options US$26.1M [Hegic: ~US$12M on ICBO; Opyn: US$9.1M; Primitive: US$3M; Shield: US$2M; from multi-sources, including Crunchbase.]

(9) https://stats.synthetix.io/

Others:https://research.paradigm.xyz/Yield.pdf