【巨丰视点】

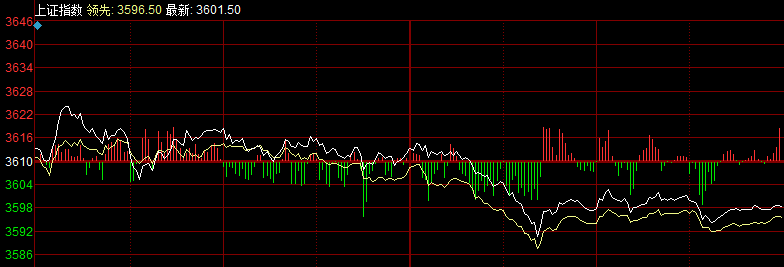

周二早盘,A股冲高回落,市场调整意味浓厚;午后股指走低,全线收跌。盘面上,多元金融、电子元件、酿酒、汽车、能源金属、汽车服务、公用事业等行业小幅上涨,装修装饰、保险、软件服务、木业家具、化肥、家电、房地产、船舶制造、水泥建材、文化传媒、券商信托等跌幅居前。题材股方面,3D摄像头、苹果概念、盐湖提锂、无线耳机、6G概念、抽水蓄能、石墨烯、智能穿戴涨幅居前,拼多多概念、华为昇腾、医疗美容、磷化工、云游戏、转基因、人造肉、CRO等跌幅居前。大盘高位震荡,建议高抛低吸,降低仓位。

【技术看盘】

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,周期股高位重挫,但总体大盘还是在3400-3700点进行大的区间震荡。

【热点板块】

电子元件(覆盖消费电子、苹果概念等)反弹:英力股份、隆利科技、共达电声、领益制造涨停,长信科技、精研科技、长方集团、世运电路、国科微、鸿利智汇、三友联众、德赛电池等涨幅居前。

石墨烯概念走强:星球石墨、新华锦、中国宝安、德尔未来、西藏城投、方大炭素涨停,长信科技、宝泰隆、翔丰华、中科电气、美锦能源、百川股份、杭电股份、华丽家族、杉杉股份涨幅居前。针对“某券商电新研究团队草根调研显示,锂电池行业龙头企业正在大规模导入天然石墨,10月份使用量已上千吨”的报道,宁德时代进行辟谣,但石墨烯板块依旧大涨。

【要闻盘点】

华为等巨头争抢储能万亿元市场 产业链公司上演涨停潮

在刚刚过去的这个周末,碳达峰、碳中和的顶层设计文件出炉。10月24日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。“储能”在该文件中被四次提及,可以说是重要的关键词之一。

多只A股上市首日破发 询价新规下打新收益率承压

部分个股首日出现破发情形,在市场人士看来,这有助于新股定价回归理性,能促使新股真正回归价值投资本源。中信证券预计称,新股上市首日涨幅将有所下滑。具体而言,一方面,最高报价剔除比例由“约10%”调整至“约1%”,高价被剔除的可能性降低;另一方面,取消新股发行定价与申购安排、投资风险特别公告次数挂钩的要求,定价突破“四数参考价”的案例增加。

商务部:我国二手车出口发展潜力很大 将出台相关促进政策

商务部对外贸易司负责人指出,我国二手车出口面临诸多有利条件,未来发展潜力很大,前景可期。当前,二手车出口总体处于初期探索阶段,为促进二手车出口健康有序发展,商务部将会同有关部门着力做好三项工作:一是建标准,制定发布二手车出口质量行业标准,杜绝不合格二手车出口。

【资金动向】

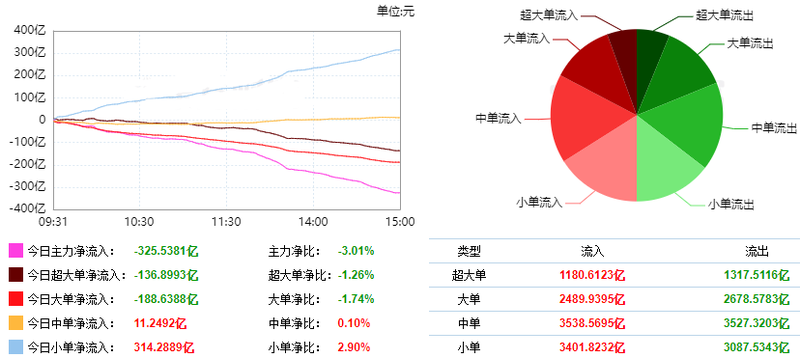

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出325.54亿元,今日超大单净流出136.90亿元,大单净流出188.64亿元,中单净流入11.25亿元,小单净流入314.29亿元。

【涨停分析】

今日涨停44家,跌停17家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日出现回落。同花顺数据显示,两市涨停个股多集中在新能源汽车、风电等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

巨丰投顾认为三季度宏观经济数据不支持A股向上突破,市场宽幅震荡分化严重。目前原材料价格大涨引起广泛关注,PPI指数节节攀升而PMI数据连续走低,预示着周期股风险不断累积。特斯拉市值涨破万亿美元,天然气、原油期货走强等对A股形成正向刺激。周二,A股呈现盘整格局,酿酒、电力、有色、锂电池、消费电子等板块反弹,而金融、地产、家电、水泥等板块延续调整。

总体看,A股仍处于调整中,建议投资者延续国庆节前的策略,控制仓位,止盈高位周期股,对年内跌幅超过30%的蓝筹股可以布局超跌反弹机会,但对三季报的估值修复要降低预期。

(作者:赵玲 执业证书:A0680615040001)