随着我国经济结构持续调整已经超过十余年,科技细分领域的一些公司经过多年的研发、积累,现在也逐步体现出替代优势,特别是“卡脖子”的领域。而资本市场的改革也为这些科技龙头公司提供了最鼎力的资本支持。

最近,就有一家打破国外垄断、突破“卡脖子”技术的公司登陆资本市场,他就是纳微科技(688690),公司已于6月11日完成申购,即将上市。今天就来了解一下这家公司。

纳微科技(688690)

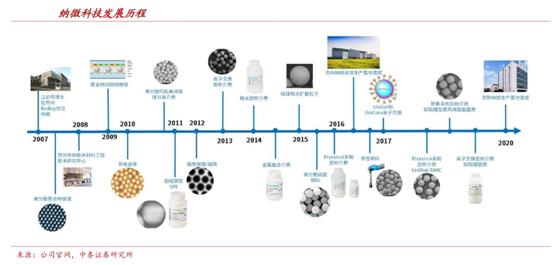

纳微科技创建于2007年,专注于高性能纳米微球材料的研发、规模化生产、销售及应用服务,主要产品包括用于生物医药领域的色谱填料和用于平板显示领域的间隔物微球等,服务对象包括生物医药、平板显示、分析检测及体外诊断等客户。

公司是世界色谱行业的领军企业之一,突破了微球精准制备的技术难题,打破了国外领先企业长期以来的技术和产品垄断。其高性能色谱填料产品可满足有机化药、手性药物、天然药物、抗生素、胰岛素、多肽、蛋白、抗体、核苷酸、疫苗、病毒等分离纯化要求,已被广泛用于国内制药企业,并大规模出口到欧、美、日、韩等国家。

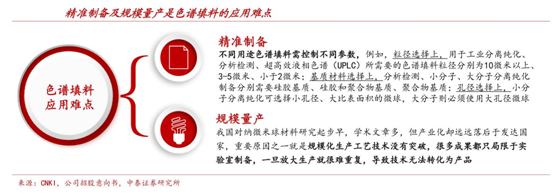

高性能微球材料是生物医药、平板显示、分析检测及体外诊断等领域不可或缺的核心基础材料,其制备与应用被《科技日报》列为制约中国工业发展的 35 项“卡脖子”技术之一,涉及化学、物理、生物、材料等多门学科专业知识与前沿科技,门槛与壁垒较高。

纳微科技(688690)通过近十五年持续跨领域研发创新、技术进步与产品积累,建立了全面的微球精准制备技术研发、应用和产业化体系,自主研发了多项核心专有技术,是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一 。

基于微球精准制备底层技术,公司实现了不同基质微球材料制备中粒径大小及粒径分布的精确控制,孔径大小、孔径分布和比表面积的精准调控,表面性能和功能化的调控以及产业化生产应用。

以色谱填料/层析介质微球为例,其粒径大小及分布是决定产品色谱性能的最关键参数之一。目前业内进口色谱填料微球的粒径分布变异系数(用于比较数据离散程度,变异系数越大,离散程度越大)一般超过10%, 而纳微科技产品微球的相应变异系数可做到 3% 以下。公司生产的粒径精确可控且具备高度均一性的单分散色谱填料具有柱效高、柱床稳定、压力低、批次间重复性好、分离度好等优势,不仅打破了国外少数公司对技术和产品的垄断,同时还推动了行业技术的进步,预计会逐渐赢得更大的国际市场,逐步改变全球市场份额长期为国际巨头把持的局面。

规模化生产能力国内少有:

公司规模化生产经验丰富,可将生产工艺从1-2升实验室反应设备放大到中试100-200升设备,最终到 1,000-2,000 升生产规模的各种设备,已有上百种产品进行规模化生产。目前国内少有填料生产企业可进行规模化生产,而公司已在苏州工业园区建有1.2万平米左右的研发和生产基地,同时在常熟新材料产业园建有1.8万平米左右的大规模生产基地,具备规模化生产能力,可保证产品安全供应。

公司拥有完整质量控制体系,已通过ISO9001 质量管理体系认证,部分产品经客户质检合格出口至韩国、欧美等发达国家和地区,在保障产品质量的同时已实现批量生产与稳定供应,可同时满足客户对产品质量、数量及稳定性三方面要求。

公司产品:

主要涉及生物医药和平板显示两大应用领域 ,生物医药的分离纯化为主要应用场景。

1)生物医药领域,公司主要为药品大规模生产提供关键的分离纯化材料,同时也为药品质量检测和科学研究提供分离和分析色谱柱及相关仪器设备;

2)平板显示领域,公司主要产品为用于控制 LCD 面板盒厚的聚合物间隔物微球(间隔物塑胶球),同时可以提供包括以二氧化硅为基质的间隔物微球(间隔物硅球)、导电金球、标准颗粒、黑球等在内的其他光电应用微球材料。

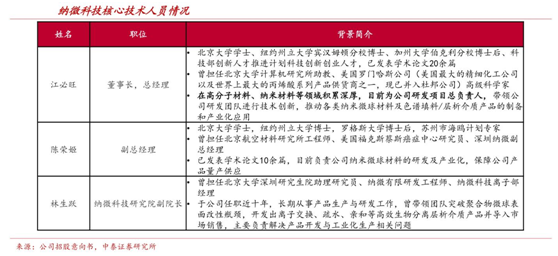

核心技术人员专业背景深厚

公司创始人、核心技术人员之一江必旺博士系北京大学学士、纽约州立大学宾汉姆顿分校博士、加州大学伯克利分校博士后、科技部创新人才推进计划科技创新创业人才,曾担任过北京大学计算机研究所助教、美国罗门哈斯公司(美国最大的精细化工公司以及世界上最大的丙烯酸系列产品供货商之一,现已并入杜邦公司)高级科学家。

江必旺博士已发表学术论文 20余篇,曾获 2016 年度江苏省科学技术三等奖及 2012 年度苏州市科学技术进步奖二等奖,在高分子材料、纳米材料等领域积累深厚。

公司核心技术人员还包括陈荣姬博士和林生跃,二人均具有相关领域丰富的研发与产业化经验。

客户情况:

公司已与恒瑞医药、丽珠集团、复星医药、华东医药、成都倍特、浙江医药、海正药业、东阳光等多家知名大药企形成合作关系,客户数量从 2017 年的348个快速增长到2020年前三季度的1041个。

客户数量构成方面,销售额 50万元以下的客户数量最多,但 100 万元以上的大客户数量亦呈现快速增长态势。公司新增客户数量从 2017 年的256 家增加到 2020 年前三季度的 633 家,同时由于医药类客户的采购频率存在一定的间隔,所以会出现客户数量减少的情况,但总体上新增客户数量多于减少客户数量,体现出公司业务的良好发展趋势。

根据药品法规政策,药企在产品获批时需要报备相关色谱填料厂家,若更换相关供应商,需对更换后的产品进行试产、测试并在药监局履行相关变更程序,替代成本较高。因此客户对于色谱填料供应商的选择较为谨慎,普遍需要进行一段时间的考察和认证,与优质供应商达成合作关系后,双方之间具有较强的合作黏性。

随着合作客户数量的不断增长,在客户黏性特征及公司自身优势加成之下,公司将与越来越多的药企深度绑定,业务范围与市场份额有望不断扩大。

财务业绩:

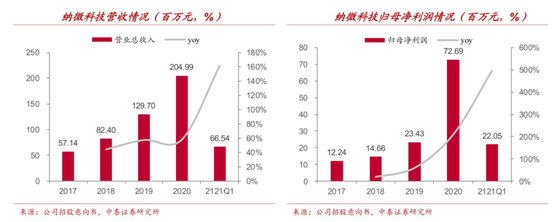

2017-2020 年,公司营收从 5714 万元快速增长到2.05 亿元,CAGR 达53%,归母净利润从 1224 万元增长到 7269 万元,CAGR 达到81%。

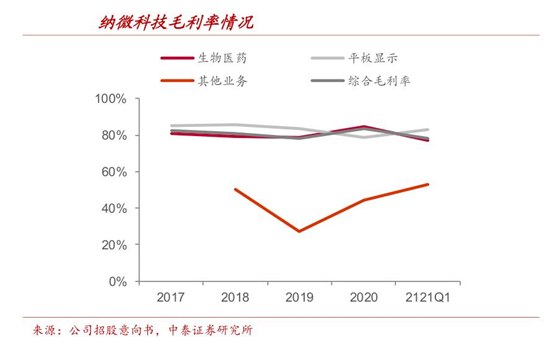

其中,生物医药方面业务构成公司收入和毛利的主要来源,且占比均逐年提升,2020年占比分别达到83%、84%。公司主营业务生物医药、平板显示保持着稳定的毛利率水平,2020年生物医药、平板显示毛利率及综合毛利率分别为84.72%、78.87%、83.43%。

公司是研发驱动型的高新技术企业,研发费用逐年增加,从2017年的1466万元增加到2020 年的 3327 万元,研发费用率保持在16%以上,且高于行业平均值。截至2020年末,公司共有研发人员 114 人,占员工总数的30.48%。公司储备了丰富的在研项目,目前9个项目中1个已完成,5 个处于中试阶段,2个在小试阶段,1个在研发中。

行业趋势:

色谱技术被广泛应用于工业分离纯化,色谱填料是核心材料,其性能直接决定最终效果。色谱技术广泛应用于医药制造、食品安全、环境监测、材料、石油化工等领域,尤其对于生物制药领域,高纯度、高活性的生物制品制造基本都依赖于色谱分离技术,而分离纯化效果及分析检测性能很大程度上取决于色谱填料的性能,包括形貌、结构、粒径大小和分布、孔径大小和分布、材质组成及表面功能基团等参数 。不同用途色谱填料需控制不同参数;从实验室制备到工业放大生产的工程转化需要长期积累直至工艺技术突破。

我国对纳米微球材料研究起步早,学术文章多,但产业化却远远落后于发达国家,规模化生产工艺技术没有突破,很多成果都只局限于实验室制备,一旦放大生产就很难重复,导致技术无法转化为产品。

市场空间广阔 外资头把交椅:

根据 MarketsandMarkets 的市场数据,全球色谱填料行业预计将从 2019年的21.17亿美元以7.16%的复合增速增长到2024年的29.93亿美元,其中亚太地区 2019-2024 年市场规模 CAGR 预计可达到 9.39%,市场规模占比将从2018年的22.44%增至2024年的25.39%。

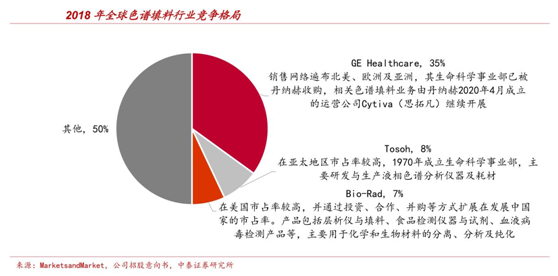

全球市场长期被少数国际大型科技公司垄断,体现了行业的高准入门槛。根据 MarketsandMarket 的数据,2018年全球色谱填料行业 TOP3为GE Healthcare、Tosoh、Bio-Rad,其市占率分别为 35%、8%、7%,CR3达50%,此外还包括 Merck、Danaher、Agilent 等。细分市场来看:

1)在生物大分子分离纯化领域,GE Healthcare、Tosoh、Bio-Rad是主要制造商,其产品管线齐全,拥有较强的产品研发实力。

2)在中小分子分离纯化及分析检测领域,日本 Osaka Soda(原名 Daiso)、Fuji及瑞典Kromasil 为主要生产厂家,主要以硅胶色谱填料为代表的无机色谱填料为主。

国产崛起 帮助药企摆脱进口依赖:

我国色谱填料市场快速增长,生物药产业快速发展、供应链稳定性及国家政策支持三大机遇催化下,国产品牌有望凭借价格优势和稳定供应优势逐渐崛起,帮助药企摆脱进口依赖。

根据 MarketsandMarket 的数据,我国色谱填料市场规模 2018 年达到 1.12 亿美元,预计将从 2019年的 1.25 亿美元以 11.30%的复合增速快速增长到 2024 年的 2.13 亿美元。

部分国产品牌已经在制备技术、工业生产方面取得突破。据纳微科技招股意向书披露,目前国产品牌除纳微科技之外医药分离纯化领域尚无以纳米微球材料的研发生产及销售为主营业务的上市公司。纳微科技 2019 年色谱填料收入合计8291.57 万元,按 2019 年我国色谱填料市场规模 1.25 亿美元(约合人民币 8.71 亿元)计算,其2019年在国内的市场份额约为9.52%。

需求方面,生物药蓬勃发展、小分子药企降本增效推动我国生物药产业快速发展,直接促进色谱填料需求增加。根据 Frost & Sullivan 预测数据,2030年中国生物药市场规模将达到 1.3 万亿元。稳定供应、性价比优势有望使得本土色谱填料龙头厂商得到药企青睐。

以龙头企业纳微科技为例,2020年疫情期间,进口色谱填料不能及时供给国内药厂,纳微科技通过加班研发和生产及时为多家药企提供关键色谱填料,保障了他们的正常生产和研发。

政策方面,对新材料产业发展的支持为行业发展提供沃土。国家各级部门及地方政府先后颁布了一系列推动新材料产业发展的法规政策,其中多处提到“高端制造”“先进基础材料”等,为行业发展奠定了优良的政策环境。

整体来看,纳微科技是值得中长期重点跟踪的公司之一。

(作者:秦亮执业证号:A0680616110002)