在今年的加密货币市场中,DeFi 依然是引领牛市的市场大热点,和去年 DeFi 刚从以太坊公链兴起时相比,今年的 DeFi 市场开始向纵深方向发展,各个 DeFi 细分赛道都取得了巨大的发展,例如去中心化交易(DEX/Swap)赛道中的 Uniswap、抵押借贷赛道中的 AAVE 以及合成资产赛道中的 Synthetix 等,都是具有行业开创性的,它们深刻影响了 DeFi 生态以及整个加密货币行业。

一、去中心化保险爆发是必然

在这些 DeFi 细分赛道中,去中心化保险也开始呈现出爆发的趋势,毕竟随着 DeFi 的深入发展,资金安全成为了项目方首要考虑的因素,行业中也不断传出合约被黑客攻破、合约账号中的资产被盗等现象,DeFi 甚至成为了黑客的提款机。于是,在这样的大背景下,去中心化保险赛道的爆发是必然的,无论是 DeFi 项目方还是加密货币持有用户,去中心化保险都是刚需。

纵观整个保险行业,据统计,2020年全球保险业保费收入总额约为6.3万亿美金,但是绝大部分来自于寿险、健康险和商业保险,这些保险几乎和目前defi上的保险产品没有一点关系。目前 DeFi 保险产品主要针对的是项目智能合约的保险,以及类似期权针对币价的保险。

据统计,目前 DeFi 项目总的 TVL 已经达到了800亿美金,而去中心化保险相关的 TVL 仅仅只占到了1-2%,可见去中心化保险赛道目前还处于发展初期,未来具有非常大的发展空间。

在这些去中心化保险项目中,火币生态链上首发的去中心化币价保险协议 ISM 倍受市场关注,总质押量已经超过 800 万美金,挖矿收益超过 119 万美金。

二、什么是 ISM?

ISM 是一个基于火币生态链(Heco)的去中心化币价保险项目,通过铸造保险代币,用户可以进行投保来对冲数字资产的价格波动、通过流动性挖矿来获得 ISM 代币奖励。

和其他 DeFi 保险项目不同,ISM 是去中心化的币价保险项目,ISM 的币价保险机制是基于承保代币((CLAIM))和投保代币(UNCLAIM)的,用户抵押 USDT 就可以进行承保代币和投保代币的铸造。

通过在 ISM 中铸造保险代币,用户可以进行投保来对冲数字资产的价格波动、通过流动性挖矿来获得 ISM 代币奖励。

三、ISM 运行原理

1、CLAIM 和 UNCLAIM

我们在前面提到过,在 ISM 系统中存在着 CLAIM 和 UNCLAIM 这两种代币,其中,CLAIM 是投保代币,相当于一个做多的代币,而 CLAIM 则为承保代币,相当于一个做空代币,持有这两种代币都享有一定的权益。

CLAIM 和 UNCLAIM 这两种代币是怎么来的呢?既可以在 ISM 系统中进行铸造,也可以直接购买。

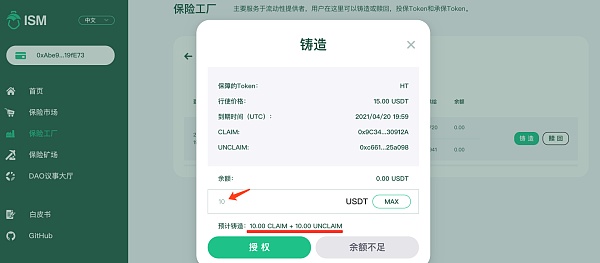

在 ISM 保险工厂里,可以用 USDT 进行铸造,1USDT 可铸造 1CLAIM + 1UNCLAIM,那么,10 USDT 则可以铸造 10CLAIM + 10UNCLAIM,在铸造时保障的Token 不同,则 CLAIM + UNCLAIM 背后的含义也是不同的,上图中保障的 Token 为 HT。

在 ISM 保险工厂里,支持保障的 Token 除了 HT 之外,还有 ETH 和 HFIL,目前共支持保障这三个币种(的币价),未来 ISM 肯定会支持更多币种。

CLAIM 和 UNCLAIM 是带有参数的,这些参数包括:到期时间、担保Token、担保价格。

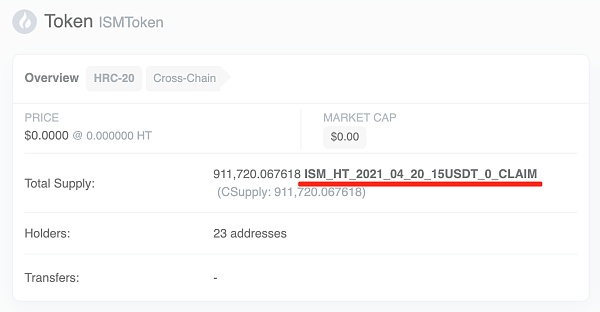

例如在上图中," ISM_HT_2021_04_20_15USDT_0_CLAIM " 表示 CLAIM 的持有者可以在 2021年4月20日前以 15USDT 的价格卖出一个单位的 HT。

而在到期后,CLAIM 就归零了,"ISM_HT_2021_04_20_15USDT_0_UNCLAIM" 就表示 UNCLAIM 的持有者可以在4月20日后以 15USDC 的价格卖出一个单位的 HT。

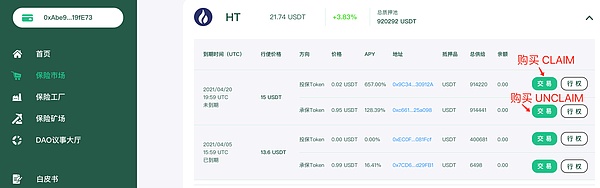

除了在 ISM 的保险工厂进行铸造 CLAIM/UNCLAIM 外,还可以在 ISM 的保险市场中进行购买。

2、ISM 协议运行原理

ISM 协议中,整个系统基于一个公式来运行:

承保 Token(UNCLAIM)+ 投保 Token(CLAIM)≈ 1个单位抵押品

担保时间到期前:承保 Token + 投保 Token≈一个单位的抵押品。

担保时间到期后:投保 Token 归零,一个承保 Token≈一个单位的抵押品。

用户可以通过在保险市场购买投保 token 成为投保方,来对冲币价降低的风险,在 CLAIM 约定的到期日前,以预定的价格出售投保 Token。如果 CLAIM 到期后,失去了行权的资格,也就是会归零。例如 " ISM_HT_2021_04_20_15USDT_0_CLAIM " 在4月20日前是可以行权的,而在 4月20日后 CLAIM 就会归零了。

也可以通过购买 UNCLAIM token 成为承保方,通过承担风险获得保费的收益。拥有 UNCLAIM 就可以在约定的日期到期后行权,拿回抵押品或者用户卖出的代币。UNCLAIM 在到期日前是无法行权的。例如 "ISM_HT_2021_04_20_15USDT_0_UNCLAIM" 在4月20日前是无法行权的。

3、CLAIM 和 UNCLAIM 如何完成行权

在上图中,目前 HT 的 CLAIM 行权价为 15USDT,也就是行权的时候 1HT + 15CLAIM = 15 USDT。

根据这个恒等式,当 HT 价格进一步降低的时候,CLAIM 的价格会上涨,可以对冲部分 HT 价格下跌的风险。

当前 HT 的价格约为 20.69 USDT,换算一下得出 15CLAIM = 15USDT - 20.69USDT,

CLAIM = -5.69/15 USDT = -0.379 USDT

即当 CLAIM 价格小于 -0.379 USDT,通过购买 CLAIM 行权,收益是大于成本的;当 CLAIM 价格大于 -0.379 USDT,通过购买 CLAIM 行权,收益是小于成本的。

目前投保 token 市场价格为 0.02USDT,因此以现在 CLAIM 的价格行权没有优势。用户可以留着 CLAIM 挖矿,趁着最后几天挖的人少,赚取高额挖矿收益。也可以在市场上出售 CLAIM 获得收益。

假如我们买入 1CLAIM 并且行权,那么我们付出的成本为 0.02USDT(即目前的 CLAIM 价格)和 0.06HT,当前的 HT 市场价格为 20.69USDT,因此共付出的成本为:

0.02 + 20.69 x 0.06 = 1.26USDT。

最终的收益为:0.98 - 1.26 = -0.28USDT。

所以以现在的价格买入 CLAIM 来行权并不划算,当然了持有 CLAIM 是可以进行挖矿的,挖矿收益可以弥补一部分亏损。

对于承保方来说,目前承保 token 市场价 0.95USDT,如果以现在的价格到期行权之后,可以兑换回 1USDT,净赚 1 - 0.95 = 0.05USDT。

因此,ISM 事实是一个类COVER模式的保险项目,是期权的玩法,也可以做一个对冲工具来使用,用户可以选择自己要质押保护的项目去进行对赌,目前提供的是ETH、HT 和 FIL 价格的保险服务。

四、合约安全

对于一个 DeFi 项目来说,合约的安全性是我们必须要考虑的,如果合约存在漏洞,很可能是会被黑客盗取资金的。目前,ISM已经通过专业安全公司北京链安和创宇存证的审核。

北京链安:https://app.ism.finance/ISM-Smart-Contract-Audit-Report.pdf;

创宇存证:https://attest.im/attestation/searchResult?qurey=42457aa3e96f441c97f8bc1ed410ea04。

可以通过点击以上链接可查看合约的详细审计结果。

五、ISM 将上线保险经纪人功能

随着 DeFi 的不断发展,许多传统金融领域的玩法也都被引入到了 DeFi 中,例如金融衍生品、借贷等,中心化和去中心化金融的融合也将是未来一大趋势,我们也将看到更多的传统金融玩法被引入到当下的 DeFi 应用场景中。例如去中心化保险项目 ISM 的保险经纪人制度,也借鉴了传统中心化保险的部分玩法,它是首家将保险经纪人制度带入到 DeFi 世界的去中心化保险项目。

众所周知,在传统的中心化保险业中,保险经纪人是享有佣金的,只要用户从他(她)那里进行了投保,就可以享受一定的佣金,保险经纪人的收入是和佣金紧密挂钩的,成交的越多,那么保险经纪人的收入也就越高,这将充分调动经纪人的积极性。

ISM 的保险经纪人制度,是利用通证 Token 来进行激励的。下面我们看看 ISM 的保险经济人有哪些独特之处。

1、如何注册保险经纪人

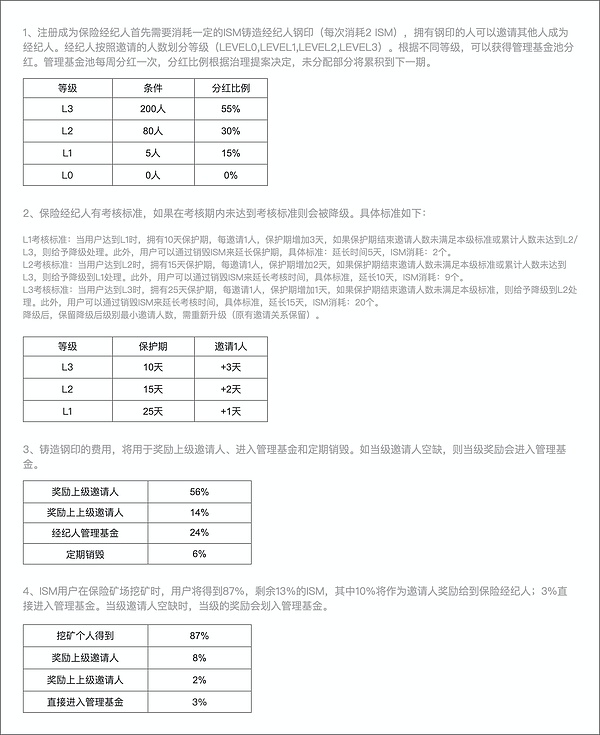

注册成为保险经纪人首先需要消耗一定的ISM铸造经纪人钢印(每次消耗2 ISM),拥有钢印的人可以邀请其他人成为经纪人。经纪人按照邀请的人数划分等级(LEVEL0,LEVEL1,LEVEL2,LEVEL3)。

根据不同等级,可以获得管理基金池分红,管理基金池每周分红一次,分红比例根据治理提案决定,未分配部分将累积到下一期。

2、保险经纪人的收益

ISM 保险经纪人的收益主要来自两部分:下级的铸造刚印收入和下级的挖矿收益。

1)下级的铸造钢印收入

钢印铸造和收入分配

铸造钢印需消耗相应数量的ISM,拥有钢印之后可以邀请保险人来投保或邀请下级代理。钢印铸造标准如下:

ISM消耗比例为2,即每铸造1个钢印需要消耗2个ISM。

参数解释:该消耗比例可后台配置。

当邀请下线成为经纪人时,最初邀请人可以获得一部分被邀请人铸造钢印所花费用。该比例为70%,剩余30%部分的20%定期销毁,80%部分进入管理基金,以备后续分红等用途。每一级分配比例固定,如果当前一级没人,则进入管理基金。

钢印铸造费用分配

①代理分配部分 70%

直接上级分配:56%

上级的上级分配:14%

②其他分配部分30%

定期销毁分配:6%

管理基金分配:24%

2)下级挖矿收益

下级挖矿收入(同样只涉及3层邀请和被邀请关系):被邀请人需将挖矿收益的10%转交给上线(邀请人)。同时若存在第三层下线,则将挖矿收益的一部分分别给与A与B,具体比例为,B分得90%,A分得10%。

若C邀请了D,则挖矿分红规则和铸造钢印费用规则只涉及B\C\D,不涉及A,分配规则同上。

每一级分配比例固定,如果当前一级没人,则进入管理基金。

挖矿收益分配

①挖矿个人得到部分 87%

②挖矿分配部分13%

直接上级分配:8%

上级的上级分配:2%

③直接进管理基金池 3%

总之,在 ISM 系统中,用户拉取下级人就可以获得注册分红,同时如果用户能够邀请到新用户参与挖矿,那么挖矿者的那一部分的奖励也会有部分是直接属于你的,而且这个经纪人其实还是有分等级的,跟大部分的项目一样,项目会有高额奖金池的概念。

我们使用一张表格(下图)总结。

3、保险经纪人等级

考核期标准:

邀请人数超过10人,可晋升为LEVEL1,且可参与管理基金分红活动(分红系数0.15);

邀请人数超过80人,可晋升为LEVEL2,且可参与管理基金分红活动(分红系数0.3);

邀请人数超过200人,可晋升LEVEL3,且可参与管理基金分红活动(分红系数0.55)。

注:下线邀请的人再邀请人,该数额也同样增加最初的邀请人数(举例:A邀请B,B邀请C,此时A邀请人数为2)。(被邀请人需注册+抵押)

4、保险经纪人的考核标准

保险经纪人有考核标准,如果在考核期内未达到考核标准则会被降级。具体标准如下:

L1考核标准:当用户达到L1时,拥有10天保护期,每邀请1人,保护期增加3天,如果保护期结束邀请人数未满足本级标准或累计人数未达到L2/L3,则给予降级处理。此外,用户可以通过销毁ISM来延长保护期,具体标准:延长时间5天,ISM消耗:2个。

L2考核标准:当用户达到L2时,拥有15天保护期,每邀请1人,保护期增加2天,如果保护期结束邀请人数未满足本级标准或累计人数未达到L3,则给予降级到L1处理。此外,用户可以通过销毁ISM来延长考核时间,具体标准,延长10天,ISM消耗:9个。

L3考核标准:当用户达到L3时,拥有25天保护期,每邀请1人,保护期增加1天,如果保护期结束邀请人数未满足本级标准,则给予降级到L2处理。此外,用户可以通过销毁ISM来延长考核时间,具体标准,延长15天,ISM消耗:20个。

降级后,保留降级后级别最小邀请人数,需重新升级(原有邀请关系保留)。

总之,ISM 作为火币生态链(Heco)的去中心化币价保险项目,已经稳定运行了一段时间,除了火币生态链,ISM 未来还将跨链到币安智能链 BSC 以及 ETH 等公链上,除了币价保险之外,它的保险业务也在不断拓展,ISM 的合约和产品逻辑都相当不错,ISM 作为平台币也在不断被赋能,再加上即将上线的 ISM 保险经济人功能,很可能将开启爆发式增长,ISM 必将在去中心化保险赛道占有一席之地。