市场回顾

本周,大盘走势分化,上证指数围绕3600点拉锯,创业板板指数周五创出3月以来的反弹新高。盘面依旧是抱团行情,酿酒、煤炭板块对指数形成支撑。但是券商、保险则对指数形成压制。沪深300指数本周下跌1.09%表现最弱。创业板指数上涨1.72%,表现最佳。从4月下旬,我们第一时间捕捉到市场逢高重新转向核心资产,之后是这一特征不断强化,本周核心资产聚焦到宁德时代、阳光电源等个别板块之上。

4月、5月PMI指数回落,显示经济复苏增速放缓;4月、5月社融数据低于预期意味着流动性收紧;加之公募基金发行放缓,市场重新寻求确定性。沪指反弹到3600点一带后,市场分歧加大,向上突破的难度加大,对反弹遇阻的个股可以适当减仓;中期逢低关注半年报大幅预增的个股。

各大指数一周涨跌情况

行业回顾

点评:

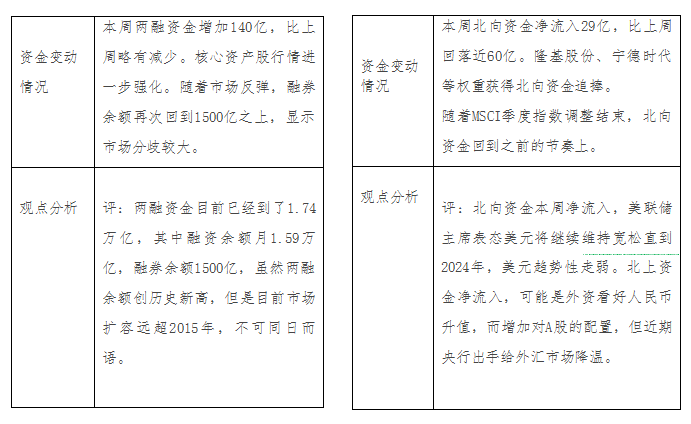

本周资金和上周相比资金大幅净流出。电子元件板连续26周净流出约3160亿。医药制造板块连续3周净流出约450亿,高居近期榜首。

港口水运本周净流入6.64亿,所有行业净流入4.18亿,汽车行业净流入3.47亿,本周市场成交量日均超过万亿。市场呈现放量滞涨的局面,要注意可能发生回调的风险。沪指将在3600点一带反复拉锯,操作上,建议轻指数,重个股。

资金跟踪

下周重点关注行业与个股

【宏观政策】

上海牵头欲打造最强燃料电池汽车产业群;证监会将进一步充分考虑投融资动态平衡 创造符合预期的新股发行生态;国务院:丰富居民可投资金融产品 完善上市公司分红制度。

【行业动态】

纺织业订单大量回流 原材料价格大涨60%

受新冠疫情影响,印度以及东南亚国家服装行业出口严重萎缩,纺织品部分订单转移到中国,纺织原材料价格也是一路上涨。江苏省苏州市某化纤企业副总经理表示,长丝出口量,1到4月份增加了将近60%。从价格的角度来说,整个涨幅在40%到60%,跟去年同期相比,常规长丝的涨幅在2000-3000元每吨。

相关个股:牧高笛 航民股份

TWS耳机销量2021年一季度同比增长44%

Counterpoint Research最新发布的TWS耳机市场报告显示,2021一季度TWS耳机销量同比增长44%。中国区销量同比增长最高,而北美市场仍为全球最大市场。苹果在100美元以上的市场占据了主导性的57%的市场份额,其次是三星占17%。

相关个股:歌尔声学 立讯精密

(作者:丁臻宇执业证书:A0680613040001)